Açılış

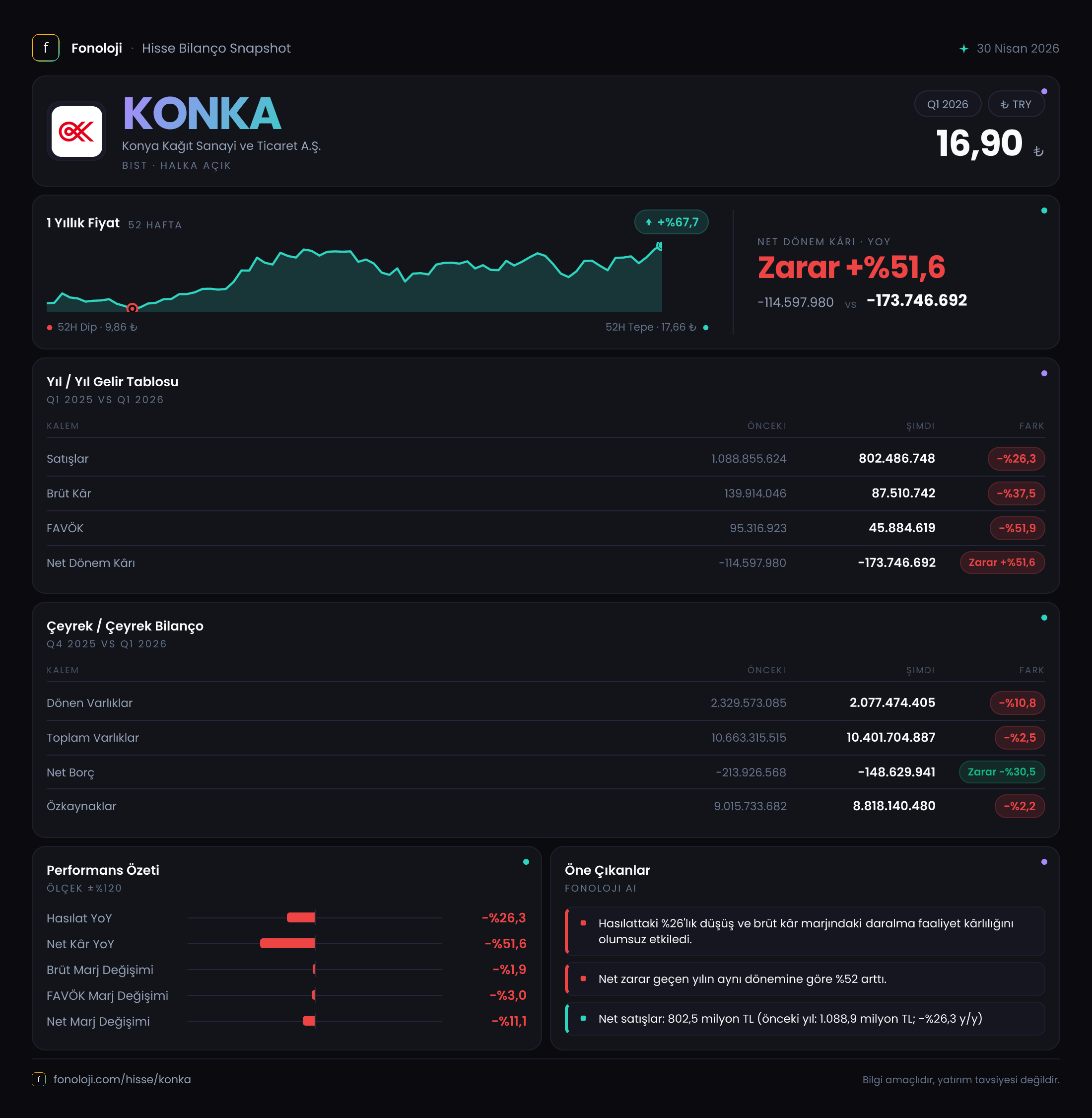

Konya Kağıt, Türkiye'nin önde gelen oluklu mukavva ve kağıt ambalaj üreticilerinden biri. 2026'nın ilk çeyreğinde şirket, enflasyon muhasebesinin ağır yükü altında ezilirken operasyonel tarafta da ciddi bir daralma yaşadı. Satışlar yıllık bazda dörtte birden fazla gerilerken, zarar derinleşti. Bu çeyrek, şirketin hem talep cephesinde hem de maliyet enflasyonu karşısında zorlandığını gösteriyor. Ancak bilanço tarafında güçlü bir özkaynak yapısı ve net nakit pozisyonu dikkat çekici.

Satış Hikayesi

Şirketin satışları geçen yılın aynı çeyreğine göre %26,3 düşerek 802,5 milyar TL'ye geriledi. Bu düşüşü sadece enflasyonla açıklamak mümkün değil: TÜFE’nin %30’lar seviyesinde olduğu bir ortamda nominal satışların bu kadar gerilemesi, reel talepte ciddi bir daralma olduğunu gösteriyor. Oluklu mukavva sektörü ihracat ve iç talep dengesine duyarlı; özellikle Avrupa’daki durgunluk ve yurt içinde tüketim malı talebindeki yavaşlama, kağıt ambalaja olan talebi baskılamış olabilir. Çeyreklik bazda satışlar bir önceki döneme (2025/3: 1088,9 milyar TL) kıyasla da gerilemiş durumda. Bu, trendin aşağı yönlü olduğunu teyit ediyor.

Kârlılık

Brüt kâr %37,5 azalarak 87,5 milyar TL'ye indi. Satışlardaki düşüşten daha hızlı gerileyen brüt kâr, marjların sıkıştığının açık işareti. Brüt marj geçen yıl %12,8 iken bu çeyrekte %10,9'a geriledi. FAVÖK’teki düşüş ise çok daha çarpıcı: %51,9 azalarak 45,9 milyar TL oldu. FAVÖK marjı %5,7'ye indi (geçen yıl %8,7). Demek ki sabit giderler ve amortismanlar satışlardaki düşüşe ayak uyduramamış, operasyonel kaldıraç ters yönde çalışmış. Net dönem zararı ise -173,7 milyar TL ile geçen yılın zararını (%51,6 artarak) aştı. Buradaki en belirleyici faktör, net parasal pozisyon zararının -146,8 milyar TL olması. Şirket aslında operasyonel olarak zararda değil (FAVÖK pozitif), ancak enflasyon muhasebesi yüksek borçluluk kaynaklı olmayan bir şirkette bile parasal varlıkların erimesiyle büyük bir zarar yazdırıyor.

Bilanço Sağlığı

Toplam varlıklar önceki döneme göre %2,5 azalarak 10,4 trilyon TL olmuş. Dönen varlıklardaki %10,8'lik düşüş, nakit ve ticari alacaklardaki erimeyi yansıtıyor. Duran varlıklar hemen hemen sabit kalmış. Net borç pozisyonu ise dikkat çekici: -148,6 milyar TL (yani net nakit). Geçen dönemde net nakit 213,9 milyar TL iken bu çeyrekte %30,5 azalmış olsa da şirket hala borçsuz sayılır. Net borç/FAVÖK rasyosu negatif olduğu için anlamlı değil, ancak bu durum şirketin finansal riskini sıfıra yakın tutuyor. Özkaynaklar 8,8 trilyon TL ile varlıkların %84,8'ini oluşturuyor. Bu seviyede bir özkaynak gücü, şirketin her türlü kriz döneminde ayakta kalmasını sağlar. Ancak özkaynakların bir önceki döneme göre %2,2 azalmış olması, zararın özkaynakları törpülediğini gösteriyor.

Net Parasal Pozisyon (TAS 29)

Bu çeyreğin en kritik kalemi net parasal pozisyon zararı: -146,8 milyar TL. Şirket, enflasyon muhasebesi kapsamında parasal varlıklarının (nakit, alacaklar) satın alma gücü kaybını ve parasal yükümlülüklerinin (borçlar) enflasyon karşısında sağladığı kazancı netleştiriyor. Konya Kağıt'ın yüksek miktarda nakit ve ticari alacak taşıması, net parasal pozisyonun negatif olmasına yol açıyor. Yani şirket, borçlarından çok daha fazla parasal varlığa sahip olduğu için enflasyon karşısında kaybediyor. Bu zarar olmasaydı net kâr rakamı pozitif bölgeye geçebilirdi. Ancak TAS 29 bir raporlama standardı, nakit akışını etkilemiyor. Yine de yatırımcılar için şirketin satın alma gücünün eridiğini gösteren önemli bir uyarı işareti.

Yatırımcı için Ne Anlama Geliyor?

Konya Kağıt, güçlü bir bilanço yapısına sahip ancak operasyonel ve enflasyonist rüzgarlarla mücadele ediyor. Satışlardaki reel daralma ve marj sıkışması kısa vadede endişe verici. Öte yandan net nakit pozisyonu, şirketin faiz gideri yükü olmadan döngüyü atlatabilmesini sağlıyor. Enflasyon muhasebesi kaynaklı zarar ise geçici bir etki; enflasyonun düşmesiyle bu etki azalacaktır. Ancak talebin ne zaman canlanacağı belirsiz. Sektördeki kapasite kullanım oranları ve kağıt fiyatlarındaki seyir yakından takip edilmeli. Şirketin düşük borçluluğu ve güçlü özkaynakları, uzun vadeli yatırımcılar için bir güvence oluşturuyor. Kısa vadede ise marj toparlanması ve talepte iyileşme sinyalleri gelene kadar temkinli olmakta fayda var.

Yatırım tavsiyesi değildir.