Açılış

Konfrut Tarım, meyve ve sebze üretiminden işlenmiş gıdaya uzanan entegre tarım operasyonlarıyla dikkat çeken bir BIST şirketi. 2026 yılının ilk çeyrek verileri, satışlarda güçlü bir büyümeye işaret ederken, kârlılık tarafında operasyonel stresin henüz tam olarak atlatılamadığını gösteriyor. Geçen yılın aynı dönemine göre zararını önemli ölçüde azaltmış olsa da, FAVÖK tarafındaki negatif seyir, şirketin temel faaliyetlerinde hâlâ enflasyon ve finansman baskısıyla boğuştuğunu ortaya koyuyor. Özellikle TAS 29 enflasyon muhasebesinin bilançodaki etkisi, bu çeyrekte geçen yıla göre sert bir şekilde geri çekilmiş durumda.

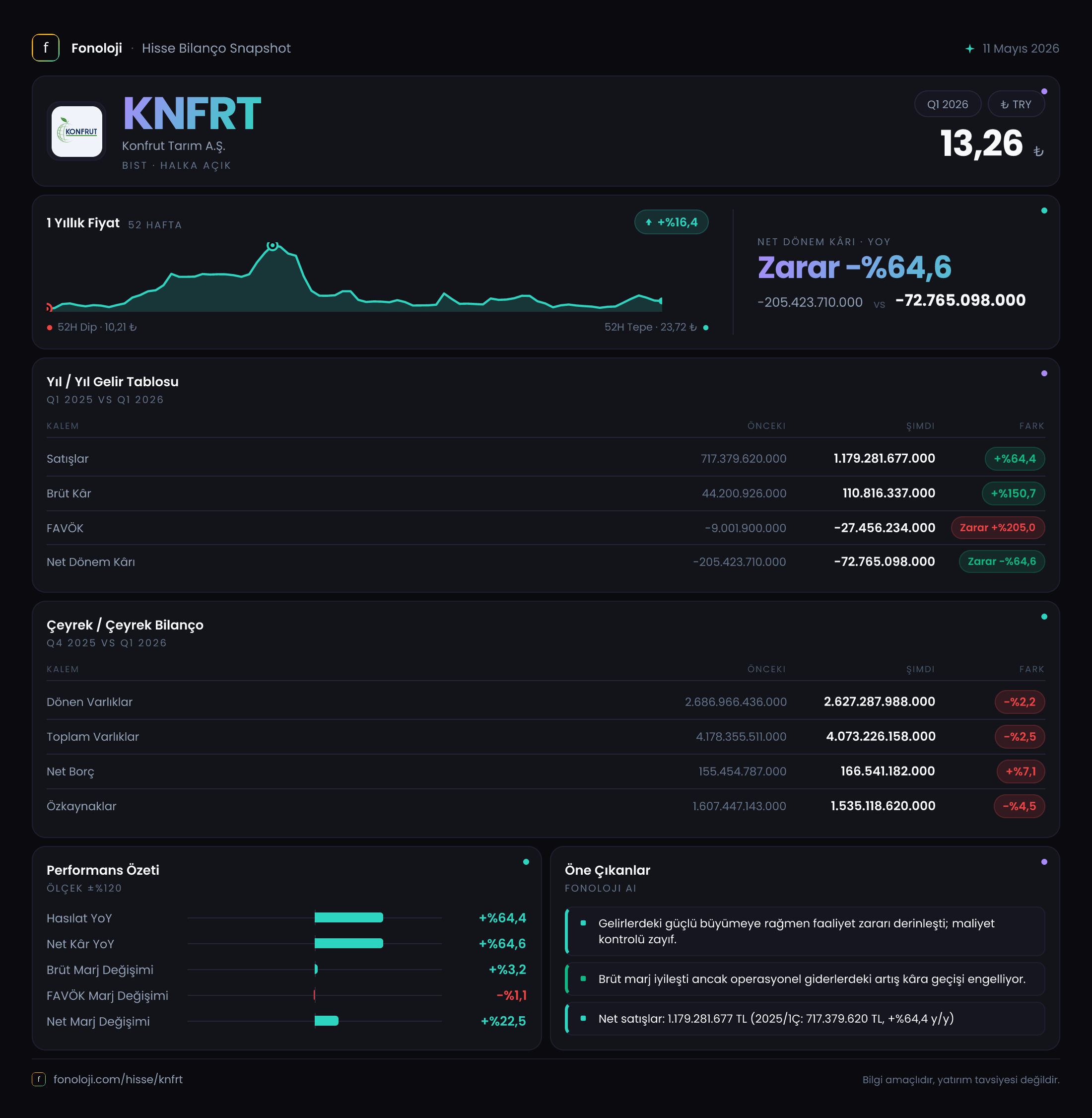

Satış Hikayesi

Satışlar geçen yılın aynı dönemine göre %64,4 artarak 1.179,3 milyar TL’ye ulaştı. Bu nominal büyüme, Türkiye’deki ortalama enflasyonun %30’lar seviyesinde olduğu bir ortamda kabaca %25-30 arası reel büyümeye işaret ediyor. Gıda ve tarım ürünlerinde fiyat artışlarının tüketici enflasyonunun üzerinde seyrettiği düşünülürse, bu çeyrek performansı hacim ve/veya fiyat yönlü güçlü bir talep olduğunu söylüyor. Çeyreklik bazda bir önceki dönem verisi olmadığı için mevsimsel bir ivme okuyamıyoruz, ancak yıllık bazda hızlı büyüme şirketin pazar payını koruduğunu veya artırdığını düşündürebilir.

Kârlılık

Brüt kâr %150’nin üzerinde artarak 110,8 milyar TL’ye yükselirken, brüt marj %6,2’den %9,4’e çıkmış. Bu, satılan malın maliyetindeki artışın satış fiyatlarına göre daha yavaş kaldığını, yani şirketin girdi fiyatlarını bir ölçüde kontrol edebildiğini gösteriyor. Ancak FAVÖK hâlâ negatif: -27,5 milyar TL, geçen yılın aynı dönemindeki -9,0 milyar TL’ye göre zarar neredeyse üç katına çıkmış. Yani brüt kâr artsa da operasyonel giderler (genel yönetim, pazarlama, Ar-Ge veya diğer faaliyet giderleri) bu artışı fazlasıyla sıfırlamış. Net dönem kârı ise geçen yıl -205,4 milyar TL iken bu yıl -72,8 milyar TL ile zararını yaklaşık %65 azaltmış. Bu iyileşmenin büyük kısmı net parasal pozisyon kalemindeki değişimden kaynaklanıyor (aşağıya bakınız). Esas faaliyetlerden kaynaklanan zarar ise hâlâ ciddi boyutta.

Bilanço Sağlığı

Toplam varlıklar bir önceki yılsonuna göre %2,5 azalarak 4.073,2 milyar TL olmuş. Dönen varlıklar da benzer şekilde hafif düşüş göstermiş. Özkaynaklar ise 4,5% gerileyerek 1.535,1 milyar TL’ye inmiş. Bu düşüşün nedeni net dönem zararı ve temettü dağıtımı olabilir. Net borç 166,5 milyar TL ile bir önceki yılsonundaki 155,5 milyar TL’ye göre %7 artmış. Borçluluk oranı net borç/FAVÖK hesaplanamıyor çünkü FAVÖK negatif. Bu, şirketin faaliyetlerinden borç ödeme kapasitesinin olmadığı anlamına geliyor; kısa vadeli likidite riskini yönetebilmek için ya varlık satışına ya da yeniden finansmana başvurması gerekebilir. Ancak dönen varlıkların (2.627,3 milyar TL) net borcun çok üzerinde olması, kısa vadeli bir likidite krizi olmadığını gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında şirketin net parasal pozisyon geliri geçen yıl 58,7 milyar TL iken bu yıl sadece 7,1 milyar TL’ye düşmüş. Bu büyük düşüş, şirketin borçlu konumdan (net parasal pozisyon geliri yüksek olurdu) daha az borçlu veya neredeyse nötr bir konuma geldiğini veya enflasyon oranındaki yavaşlamanın (enflasyon düşüşü) etkisini yansıtıyor olabilir. Geçen yıl yüksek enflasyon ortamında borçlanarak parasal kazanç sağlayan şirket, bu çeyrekte bu avantajı büyük ölçüde kaybetmiş. Dolayısıyla net kârdaki iyileşme (zarar azalması) aslında operasyonel performanstan değil, bu parasal kalemdeki değişimden kaynaklanıyor. Esas faaliyetlerden gelen zarar daha da büyümüş olabilir.

Yatırımcı için Ne Anlama Geliyor?

Konfrut Tarım, tarım sektöründe güçlü bir satış hacmine sahip olmasına rağmen operasyonel kârlılıkta ciddi sorun yaşıyor. Brüt marj iyileşmesi umut verse de FAVÖK’ün derin negatifte kalması, şirketin sabit gider yapısının veya yönetim giderlerinin kontrol altına alınması gerektiğini işaret ediyor. Net parasal pozisyonun eski gücünde olmaması, enflasyon muhasebesinin sağladığı “yapay” kâr desteğinin azaldığını gösteriyor; önümüzdeki dönemde enflasyonun daha da düşmesi halinde bu kalem tamamen sıfırlanabilir ve zarar daha da belirginleşebilir.

Fırsatlar: Tarım ürünlerinde talep canlı; satış büyümesi reel bazda pozitif. Brüt kâr marjının yükselmesi, maliyet yönetiminde bir ivme olduğunu düşündürebilir.

Riskler: FAVÖK’ün negatif olması, borç ödeme kapasitesini sıfırlıyor. Net borç artışı eğilimi, artan finansman maliyetleriyle birleşince likidite sıkıntısına yol açabilir. TAS 29 etkisinin azalması, net kârı olumsuz etkileyecek bir yapısal değişim.

Dikkat noktası: Önümüzdeki çeyreklerde FAVÖK’ün pozitife dönmesi kritik. Bunun için operasyonel giderlerde somut bir iyileşme veya satış hacminde çok daha güçlü bir sıçrama görmeliyiz. Bilançodaki özkaynak erimesi, uzun vadede borç/özkaynak rasyosunu bozabilir.

Yatırım tavsiyesi değildir.