Açılış

Erciyas Çelik Boru, bu çeyrekte operasyonel cephede zorlu bir dönem geçirdi; satışları geçen yılın aynı çeyreğine göre sert bir daralma yaşadı. Ancak bilançoda enflasyon muhasebesinin yarattığı pozitif rüzgar, şirketi net kâra taşıyan ana unsur oldu. Üç aylık bu ara dönem raporu, şirketin faaliyet kârlılığından çok parasal pozisyon yönetimindeki başarısıyla öne çıkıyor. Yatırımcıların bu iki farklı dinamiği ayrıştırarak değerlendirmesi gerekiyor.

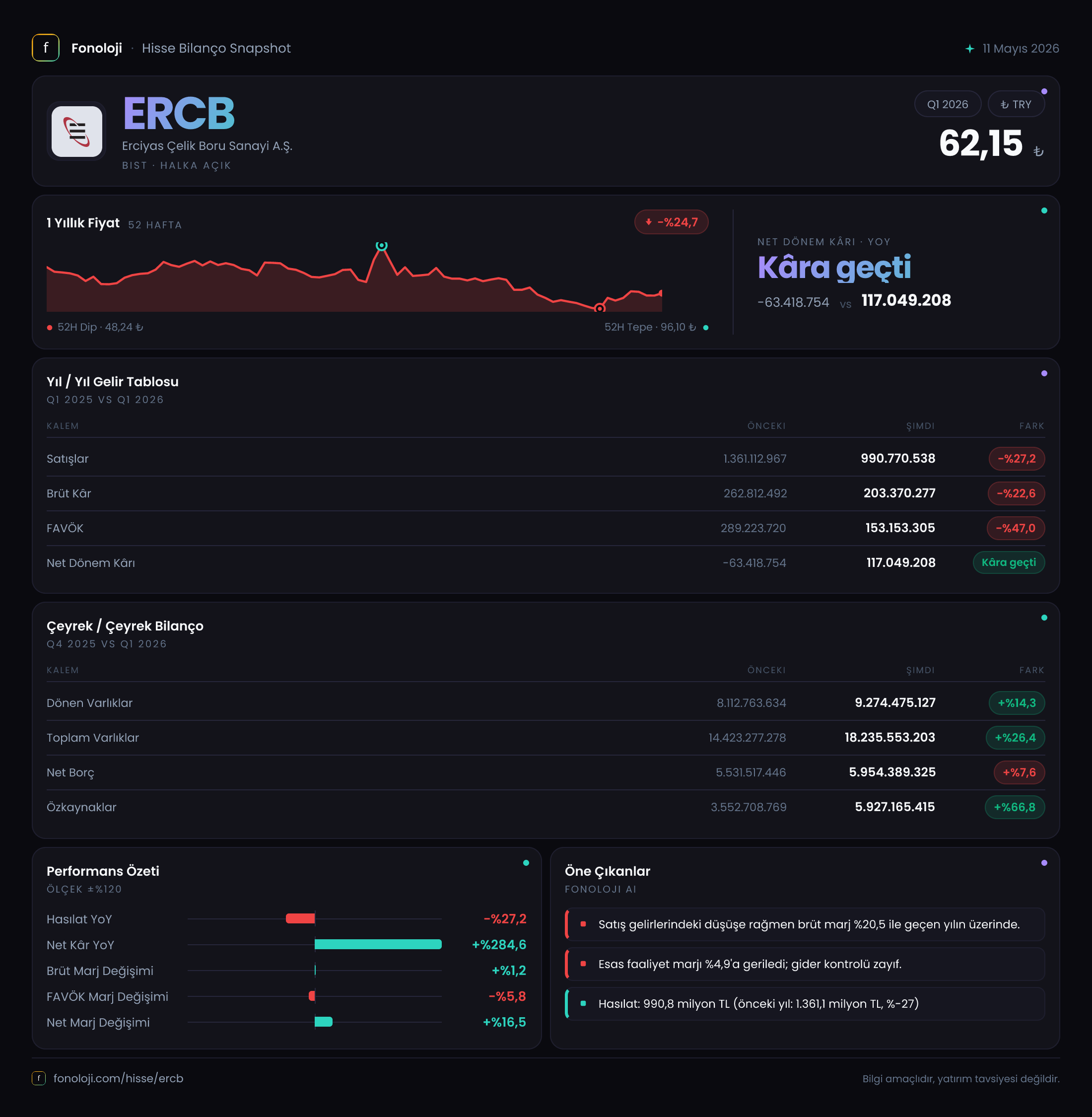

Satış Hikayesi

Şirketin satış gelirleri 990.8 milyar TL olarak gerçekleşti; geçen yılın aynı çeyreğine göre %27.2 gibi ciddi bir düşüş var. Nominal olarak bile küçülen bu rakam, Türkiye'deki yıllık enflasyonun %30'un üzerinde seyrettiği bir ortamda, reel olarak çok daha sert bir daralmaya işaret ediyor. Çeyreklik trende baktığımızda, 2025/3'te 1.361 milyar TL olan satışların ardından gelen bu tablo, talepte belirgin bir yavaşlama olduğunu gösteriyor. Özellikle çelik boru sektörünün inşaat ve altyapı yatırımlarına olan bağımlılığı düşünülürse, bu daralmanın arkasında ekonomideki soğuma ve kamu harcamalarındaki fren politikaları olabilir. Satışlardaki düşüşün trend haline gelip gelmediğini anlamak için önümüzdeki çeyrekleri beklemek gerekecek.

Kârlılık

Brüt kâr, satışlardaki düşüşe paralel olarak %22.6 azalarak 203.4 milyar TL'ye geriledi. Ancak brüt kâr marjı satış düşüşünden daha az kötüleşmiş görünüyor: %20.5 seviyesinde. Geçen yıl aynı çeyrekte bu oran %19.3'tü. Yani aslında şirket, daha düşük hacimde de olsa birim başına kârlılığını korumayı başarmış. FAVÖK ise tam bir çöküş yaşamış: %47 düşüşle 153.2 milyar TL. FAVÖK marjı %15.5'e gerilemiş; geçen yıl %21.2'ydi. Buradaki düşüş, sabit giderlerin düşen satış hacmine bölünememesinden kaynaklanıyor olabilir. Asıl sürpriz net kâr cephesinde geldi. Geçen yıl 63.4 milyar TL zarar yazarken bu çeyrek 117 milyar TL net kâr açıklanmış. Satışlar ve FAVÖK düşerken net kârın patlamasının tek açıklaması var: net parasal pozisyon.

Bilanço Sağlığı

Şirketin toplam varlıkları bir önceki yıl sonuna göre %26.4 artarak 18.24 trilyon TL'ye ulaşmış. Duran varlıklardaki %42'lik artış dikkat çekici; bu yatırım harcamalarının devam ettiğini gösteriyor. Özkaynaklar ise %66.8 gibi etkileyici bir büyümeyle 5.93 trilyon TL'ye yükselmiş. Borç tarafında net borç %7.6 artışla 5.95 trilyon TL olmuş. Net borç/FAVÖK rasyosunu hesaplarken FAVÖK'ün düştüğünü unutmamak gerek; tahmini olarak bu rasyo 9'un üzerine çıkmış olabilir ki bu çelik gibi sermaye yoğun bir sektörde yüksek sayılır. Ancak net kârdaki iyileşme ve özkaynak güçlenmesi, şirketin borçlanma kapasitesini destekleyen olumlu unsurlar. Özkaynak/Varlık oranı %32.5'e yükselmiş; bu, finansal sağlıkta belirgin bir iyileşme demek.

Net Parasal Pozisyon (TAS 29)

Bu çeyreğin kahramanı net parasal pozisyon kalemi. Geçen yıl 258 milyar TL negatif (zarar) olan bu satır, bu yıl 67 milyar TL pozitife dönmüş; %126'lık bir iyileşme. Yüksek enflasyon ortamında, şirketlerin parasal varlıkları (nakit, alacak) ile parasal yükümlülükleri (borç, ticari borç) arasındaki fark, enflasyon muhasebesi uygulamasıyla net bir parasal kazanç ya da kayıp yaratır. Erciyas'ın bu çeyrekte parasal pozisyon kazancı yazması, ya parasal yükümlülüklerinin (borç) parasal varlıklarından (nakit/alacak) yüksek olduğunu ya da borçlanma vadesi/faiz yapısının enflasyondan korunmayı sağladığını gösteriyor. Bu durum, şirketin aslında borçlu bir pozisyonda olmasına rağmen enflasyondan kazançlı çıktığı anlamına geliyor. Geçen yıl aynı dönemde büyük bir zarar yazılması, o dönemdeki parasal yapının çok farklı olduğuna işaret ediyor.

Yatırımcı için Ne Anlama Geliyor?

Erciyas Çelik Boru bu çeyrekte iki farklı hikaye anlatıyor: Operasyonel tarafta satış ve FAVÖK düşüşüyle zayıflama, bilanço ve parasal pozisyon tarafında ise güçlenme. 117 milyar TL net kâr büyük ölçüde enflasyon muhasebesi kaynaklı olduğu için, bu kârın sürdürülebilirliği sorgulanmalı. Asıl dikkat edilmesi gereken, operasyonel iyileşmenin ne zaman başlayacağı. Satışlardaki reel daralma, şirketin fiyatlama gücünü ve sektör talebini sorgulatıyor. Öte yandan güçlenen özkaynak yapısı ve parasal pozisyon yönetimindeki başarı, şirketi finansal dalgalanmalara karşı daha dirençli kılıyor. Yatırımcılar için kısa vadede en büyük risk, enflasyonun düşmesiyle birlikte net parasal pozisyon kazancının tersine dönmesi ve mevcut kârın bir kerelik olması. Uzun vadede ise şirketin operasyonel toparlanma hızı ve yatırımlarının getirisi belirleyici olacak.

Yatırım tavsiyesi değildir.