Açılış

Erbosan Erciyas Boru, Türkiye’nin önde gelen çelik boru üreticilerinden biri olarak inşaat, enerji ve altyapı projelerine yönelik ürünler sunuyor. 2026 ilk çeyrek ara dönem raporu, şirketin enflasyonla mücadele ederken bilançosunu toparlama çabasını gözler önüne seriyor. Satışlardaki daralmaya rağmen net zararın belirgin şekilde azalması, şirketin maliyet yönetiminde ve parasal pozisyonunda bir iyileşme sinyali veriyor. Ancak enflasyon muhasebesinin yarattığı büyük etki halen kârlılığın önündeki en kritik engel olarak duruyor.

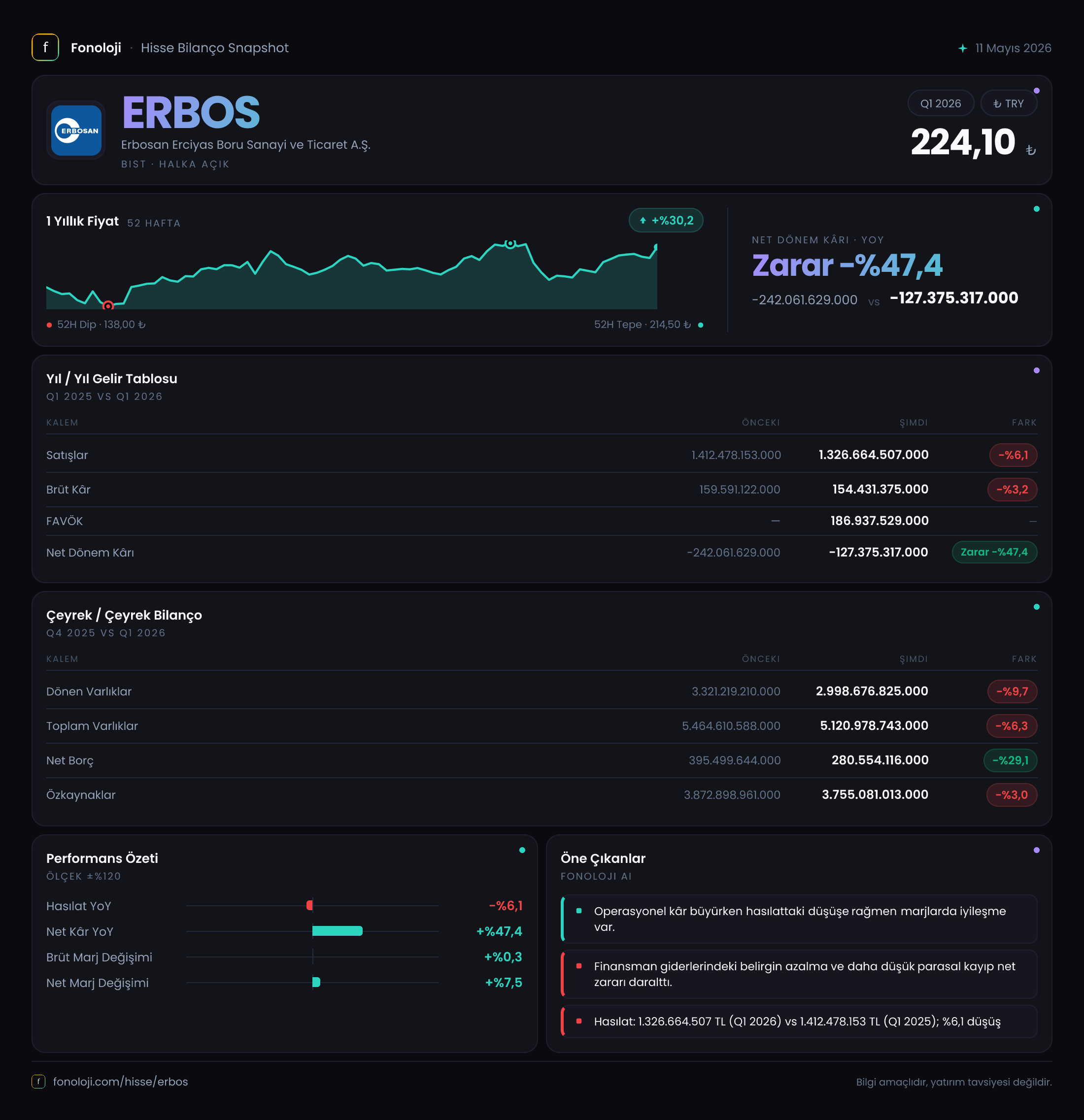

Bu çeyrekte şirketin hikayesi şu: Satışlar düşüyor, zarar azalıyor, borçluluk hafifliyor. Yatırımcı için bu üç eğilimin altında yatan dinamikleri anlamak önemli.

Satış Hikayesi

Shirketin satış gelirleri geçen yılın aynı dönemine göre %6,1 azalarak 1.412,5 milyar TL'den 1.326,7 milyar TL'ye geriledi. Türkiye’de yıllık enflasyonun %30’un üzerinde seyrettiği bir ortamda nominal satışlardaki bu düşüş, reel olarak çok daha sert bir daralmaya işaret ediyor. Yani şirket, fiyat artışlarını enflasyonun gerisinde bırakmış olabilir.

Bir önceki çeyrekle (2025/12) karşılaştırma yapacak veri olmamasına rağmen, geçen yılın aynı çeyreğine göre satışlardaki gerileme, özellikle inşaat ve enerji yatırımlarındaki yavaşlamayla açıklanabilir. Çelik boru talebi, makroekonomik belirsizliklerden ve kamu yatırım harcamalarının seyrinden doğrudan etkileniyor. Erbosan'ın bu çeyrekte satış hacmini koruyamaması, sektörel bir daralmaya mı yoksa şirkete özgü bir pazar kaybına mı işaret ettiğini anlamak için daha fazla çeyreklik veriye ihtiyaç var.

Kârlılık

Brüt kâr geçen yıla göre %3,2 azalarak 159,6 milyar TL'den 154,4 milyar TL'ye düştü. Ancak brüt kâr marjı hafif bir iyileşme gösterdi: %11,3'ten %11,6'ya yükseldi. Bu, satış maliyetlerinin gelirlere göre daha fazla gerilediğine işaret ediyor — belki de hammadde fiyatlarındaki göreli istikrar veya verimlilik önlemleri sayesinde. Ancak bu iyileşme, satış hacmindeki düşüşü telafi etmeye yetmiyor.

FAVÖK ise 186,9 milyar TL olarak açıklandı. Geçen yılın aynı dönemine ait FAVÖK verisi bulunmadığı için karşılaştırma yapamıyoruz. Ancak FAVÖK'ün brüt kârın üzerinde olması, şirketin bu dönemde amortisman dışı operasyonel giderlerde bir avantaj yakaladığını veya diğer faaliyet gelirlerinin devreye girdiğini gösteriyor. Bu, bir kerelik bir durum olabilir; takip edilen çeyreklerde FAVÖK marjının sürdürülüp sürdürülemeyeceği önemli.

Net dönem zararı ise geçen yılın aynı dönemindeki -242,1 milyar TL'den -127,4 milyar TL'ye gerileyerek %47,4 azaldı. Bu iyileşmenin büyük kısmı, enflasyon muhasebesinden kaynaklanan net parasal pozisyon zararındaki düşüşten geliyor. Esas faaliyet kârlılığı hala negatif bölgede olabilir. Zarardaki azalma olumlu bir trend oluştursa da, şirketin halen yüksek miktarda zarar yazması, temel iş modelinin enflasyon ortamında yeterince kârlı olmadığını düşündürüyor.

Bilanço Sağlığı

Toplam varlıklar geçen yıl sonuna göre %6,3 azalarak 5.464,6 milyar TL'den 5.121,0 milyar TL'ye düştü. Bu düşüşün önemli bir kısmı, dönen varlıklardaki %9,7'lik gerilemeden kaynaklanıyor. Stok veya ticari alacaklarda bir erime olabilir.

Özkaynaklar da %3,0 azalarak 3.872,9 milyar TL'den 3.755,1 milyar TL'ye indi. Zarar nedeniyle özkaynak eriyor, ancak düşüş oranı nispeten sınırlı kalmış. Burada dikkat çekici olan net borçtaki iyileşme: 395,5 milyar TL'den 280,6 milyar TL'ye gerileyerek %29,1 azalmış. Şirket borçlarını ödemiş veya finansal borçlarını azaltmış görünüyor. Net borç/FAVÖK rasyosu kabaca 1,5x seviyesinde (280,6 / 186,9). Bu, borçluluk açısından oldukça sağlıklı bir oran; şirket faaliyet karıyla borçlarını rahatça yönetebilir. Ancak FAVÖK’ün bu seviyede kalıcı olup olmayacağı belirsiz.

Bilanço yapısı genel olarak güçlü: Özkaynak yoğunluğu %73 gibi yüksek bir seviyede. Yani şirket varlıklarının büyük kısmını öz kaynaklarla finanse ediyor. Bu, borç krizi riskini azaltıyor, ancak özkaynak kârlılığını da düşürebilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türk şirketleri için bilançonun ve kârlılığın en kritik sınavı. Erbosan’ın net parasal pozisyon zararı geçen yıla göre %29,9 azalarak -252,0 milyar TL'den -176,6 milyar TL'ye geriledi. Bu, şirketin parasal varlıkları (nakit, alacak) ile parasal yükümlülükleri (borç, ticari borç) arasındaki farkın enflasyon karşısında daha az hasar verdiğini gösteriyor.

Ancak zarar halen çok büyük. Esas faaliyetten zarar etmemesine rağmen, enflasyon düzeltmesi neticesini doğrudan kâr/zarara yansıtıyor. Bu durum, şirketin gerçek faaliyet performansını değerlendirmeyi zorlaştırıyor. Eğer enflasyon düşüş trendine girerse, bu kalemin zararı da azalacak ve net kâr daha hızlı iyileşebilir. Ama tersi bir senaryoda, parasal pozisyon zararı tekrar şişebilir.

Yatırımcı için Ne Anlama Geliyor?

Erbosan’ın 2026 ilk çeyreği, iki zıt hikayeyi bir arada sunuyor: Bir yandan satışlar düşüyor, esas faaliyet kârlılığı halen sorgulanabilir; öte yandan bilanço güçleniyor, borçlar azalıyor, net zarar belirgin şekilde küçülüyor.

Fırsatlar:

- Net borcun düşük olması, şirkete faiz yükünden bağımsız hareket alanı sağlıyor.

- Net parasal pozisyon zararındaki iyileşme eğilimi, enflasyonun kontrol altına alınması durumunda kârlılığa hızlıca yansıyabilir.

- Özkaynak yapısı güçlü, şirketin sermaye artırımına ihtiyaç duyması düşük olasılık.

Riskler:

- Satışlardaki daralma eğer talep kaybından kaynaklanıyorsa, bu durum önümüzdeki çeyreklerde de devam edebilir.

- Enflasyon muhasebesi etkisi büyük; enflasyon yüksek kaldıkça net zararın sıfırlanması kolay olmayacak.

- FAVÖK’ün brüt kârın üzerinde olması bir kerelik kalemlerden kaynaklanıyor olabilir, marj sürdürülebilirliği takip edilmeli.

Şirket, temkinli bilanço yönetimiyle dikkat çekiyor. Ancak büyüme hikayesi henüz netleşmiş değil. Yatırımcıların, makroekonomik koşulların iyileşmesine ve boru talebinin canlanmasına dair somut işaretler beklemeleri daha sağlıklı olabilir.

Yatırım tavsiyesi değildir.