Açılış

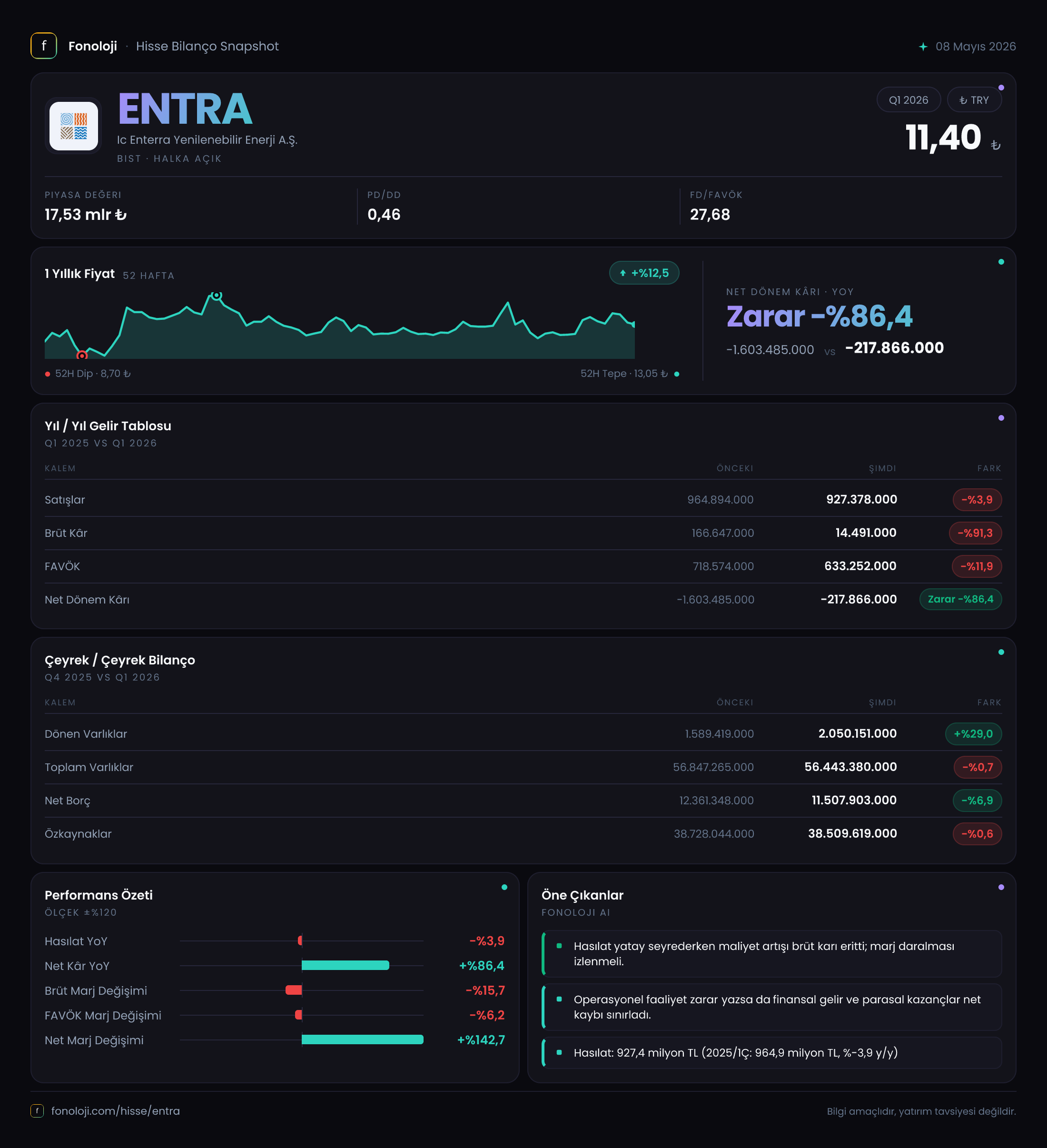

IC Enterra Yenilenebilir Enerji, rüzgar, güneş ve jeotermal kaynaklardan elektrik üretimi yapan bir enerji şirketi. 2026 yılının ilk çeyreğinde (Ocak-Mart 2026) açıkladığı finansallar, sektörün yaşadığı fiyat baskısını ve maliyet enflasyonunu net biçimde ortaya koyuyor. Satış gelirleri nominal olarak gerilerken, brüt kârlılık adeta erimekte. Ancak bilanço tarafında borç azalışı ve enflasyon muhasebesi kaynaklı pozitif katkı sayesinde net zarar bir önceki yılın aynı dönemine göre belirgin biçimde daralmış durumda. Şirketin operasyonel performansındaki bu iki zıt sinyali birlikte okumak gerekiyor.

Satış Hikayesi

Bu çeyrekte satışlar 927.4 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğindeki 964.9 milyar TL'ye göre %3.9'luk bir düşüş var. Nominal düşüş, yıllık tüketici enflasyonunun %30'lar civarında olduğu bir ortamda reel olarak çok daha sert bir daralma anlamına geliyor.

Enerji sektöründe satışlar, üretim miktarı ve ortalama elektrik satış fiyatı tarafından belirlenir. Satış hacminde bir düşüş mü var, yoksa elektrik fiyatlarındaki gerileme mi etkili? Veri bize bunu ayırma imkanı vermiyor, ancak yenilenebilir enerji üreticileri için spot fiyatlar son dönemde aşağı yönlü seyrediyor. Çeyreklik trend de satışların yataydan aşağı döndüğünü gösteriyor: 2025/3'te 964.9 milyar TL olan rakam, 2026/3'te 927.4 milyar TL'ye inmiş durumda.

Maliyet cephesi ise daha can alıcı. Brüt kâr 166.6 milyar TL'den 14.5 milyar TL'ye düşerek %91.3 gibi astronomik bir kayıp yaşamış. Brüt kâr marjı geçen yıl %17.3 iken bu yıl sadece %1.6'ya gerilemiş. Bu, elektrik üretim maliyetlerinin (amortisman, bakım, personel gibi) satış gelirlerinin çok üzerinde arttığını veya düşük fiyatlı kontratların devreye girdiğini gösteriyor. Yatırımcıların bu marj çöküşünün nedenini (tek seferlik bir durum mu, yoksa yeni normal mi) araştırması gerekiyor.

Kârlılık

FAVÖK, 718.6 milyar TL'den 633.3 milyar TL'ye gerileyerek %11.9 düşüş kaydetmiş. FAVÖK marjı ise %74.5'ten %68.3'e inmiş. Bu marj, enerji sektöründe yüksek sayılır, ancak düşüş trendi devam ederse dikkat çekici. Brüt kâr marjındaki sert düşüşe rağmen FAVÖK'ün daha az erimesi, şirketin faaliyet giderlerini sıkı yönettiğini ve amortisman gibi nakit dışı giderlerin FAVÖK hesaplamasında brüt kârdan farklı konumlandığını gösteriyor.

Net dönem kârı ise -1603.5 milyar TL'lik zarardan -217.9 milyar TL'lik zarara iyileşmiş görünüyor, yani zarar %86.4 azalmış. Bu olumlu bir gelişme, ancak yanıltıcı olabilir. Geçen yılki büyük zararın kaynağı muhtemelen yüksek enflasyon muhasebesi etkisi veya kur farkı giderleriydi. Bu yıl aynı şiddette tekrarlanmamış. Net kâr marjı geçen yıl -166.1% iken bu yıl -23.5%'e gelmiş. Hâlâ negatif, yani şirket bu çeyrekte de net zarar yazıyor, sadece zararın boyutu küçülmüş.

Bilanço Sağlığı

Bilanço tarafı nispeten daha dengeli görünüyor. Toplam varlıklar, önceki döneme göre sadece %0.7 azalarak 56.4 trilyon TL civarında sabit kalmış. Dönen varlıklar %29 artarken, duran varlıklar %1.6 azalmış. Duran varlıklardaki hafif düşüş, amortisman ve olası değer düşüklükleriyle açıklanabilir.

Net borç 12.4 trilyon TL'den 11.5 trilyon TL'ye gerileyerek %6.9 azalmış. Bu, şirketin borçlarını azalttığına işaret ediyor. Özkaynaklar ise 38.7 trilyon TL seviyesinde hemen hemen sabit kalmış. Net borç / özkaynak oranı 30% civarında, yani makul bir kaldıraç seviyesi.

Ancak net borç / FAVÖK oranı bu dönem 18.2x gibi yüksek bir seviyeye işaret ediyor. Geçen yıl aynı dönemde bu oran yaklaşık 17.2x idi (12.4 trilyon / 718.6 milyar). Yani borçluluk FAVÖK'e göre hâlâ oldukça yüksek. Eğer FAVÖK düşmeye devam ederse, bu oran daha da bozulabilir. Yatırımcılar bu dinamikleri yakından takip etmeli.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türkiye'deki şirketler için bilançoyu olduğu kadar gelir tablosunu da ciddi şekilde etkiliyor. IC Enterra bu çeyrekte net parasal pozisyondan 1.13 trilyon TL gelir kaydetmiş. Geçen yıl aynı dönemde bu rakam 1.39 trilyon TL idi, yani %18.5 azalmış.

Bu gelir, şirketin parasal varlıklarının parasal yükümlülüklerinden fazla olması durumunda enflasyon dönemlerinde ortaya çıkan bir kazanç kalemi. IC Enterra'nın bu kadar yüksek bir net parasal pozisyon geliri yazması, varlık yapısının borçlardan daha fazla parasal kalem içerdiğini gösteriyor. Bu olumlu bir durum, çünkü enflasyon şirketin aleyhine değil lehine çalışıyor. Ancak bu gelirin sürdürülebilir olup olmadığı, enflasyonun seyrine bağlı.

Dikkat: Net parasal pozisyon geliri olmasaydı, şirketin net zararı -1.35 trilyon TL olacaktı. Yani aslında operasyonel faaliyetlerden kaynaklanan zarar çok daha büyük. Bu nedenle yatırımcılar, şirketin faaliyet kârlılığını enflasyon muhasebesi etkilerinden arındırarak değerlendirmeli.

Yatırımcı için Ne Anlama Geliyor?

IC Enterra'nın 2026 ilk çeyrek finansalları, bir yandan operasyonel zorlukları, diğer yandan enflasyon muhasebesinin yarattığı kalemleri gösteriyor. Satışlardaki nominal düşüş ve brüt kâr marjındaki çöküş, enerji fiyatlarındaki baskı ve maliyet enflasyonunun şirketin temel iş kolunu olumsuz etkilediğini ortaya koyuyor. FAVÖK'ün düşüşü daha yavaş olsa da marj kaybı devam ediyor.

Olumlu tarafta, net borcun azalması ve net parasal pozisyon katkısının net zararı sınırlaması bilanço dayanıklılığı açısından önemli. Özkaynak yapısı da güçlü görünüyor.

Yatırımcılar için iki kritik soru işareti var:

- Brüt marj neden bu kadar sert düştü? Bu tek seferlik bir olay mı (örneğin bakım maliyeti veya düşük kapasite kullanımı) yoksa yeni bir dönemin başlangıcı mı?

- Net parasal pozisyon geliri azalıyor. Enflasyon yavaşlarsa bu kalem de küçülecek ve operasyonel zarar daha belirgin hale gelecek.

Sonuçta şirket, enflasyonun bir süre daha yüksek kalmasından kazançlı çıkabilir, ancak operasyonel verimlilikte bir düzelme olmazsa uzun vadede hissedar değeri aşınabilir. Bu çeyrekte satışlardaki düşüş ve marj erimesi en önemli kırmızı çizgi. Yatırımcılar yaklaşan üretim raporlarını ve enerji piyasası fiyatlarını takip ederek trendin yönünü daha net okuyabilir.

Yatırım tavsiyesi değildir.