Açılış

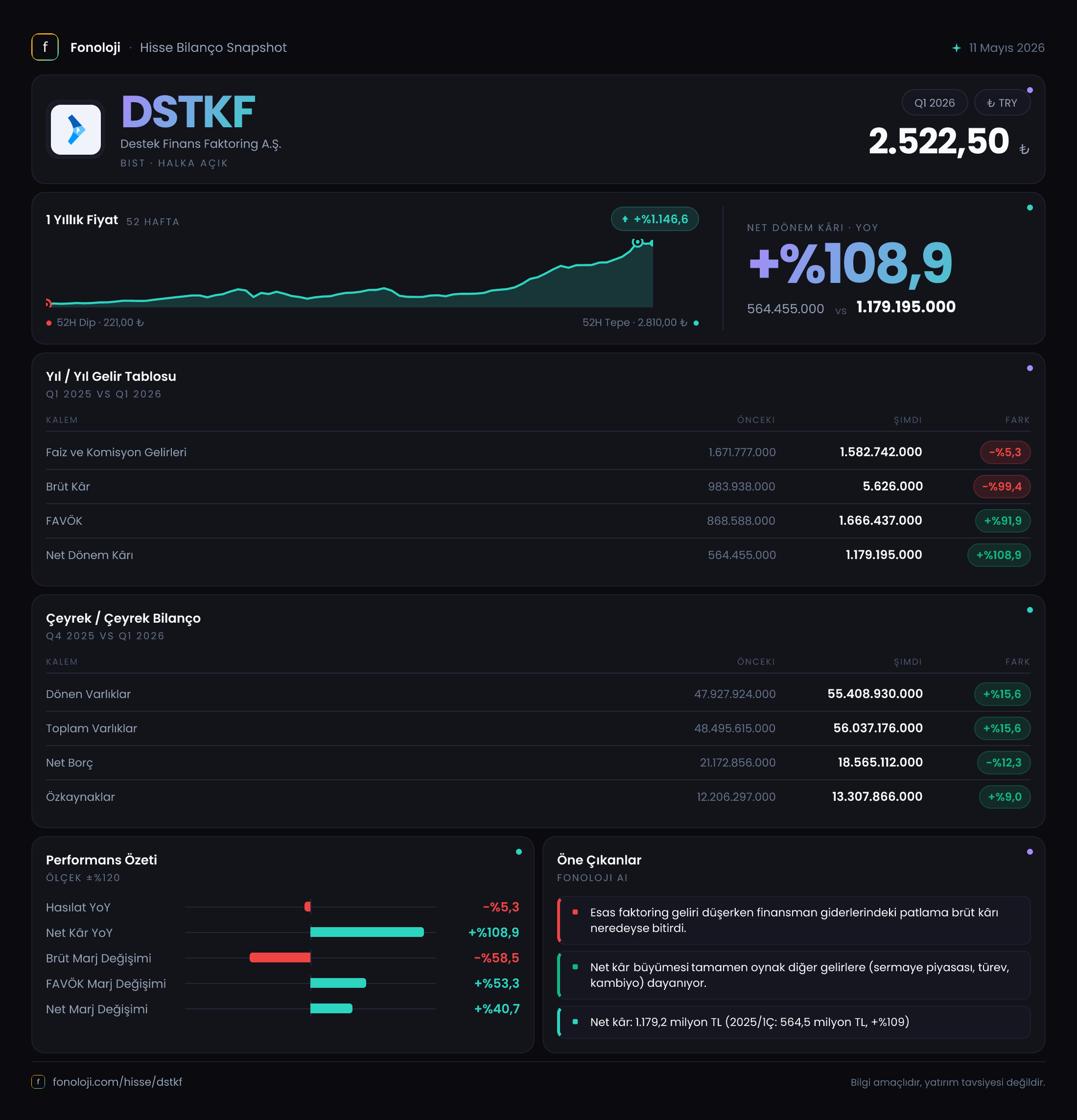

Destek Finans Faktoring, Türkiye’nin önde gelen faktoring şirketlerinden biri olarak, özellikle ticari alacak yönetimi ve kısa vadeli finansman çözümleriyle tanınıyor. 2026’nın ilk çeyreğine baktığımızda, şirketin gelir tablosunda adeta bir paradoksla karşılaşıyoruz: Satışlar geçen yılın aynı çeyreğine göre gerilerken, FAVÖK ve net kâr ikiye katlanmış durumda. Bu tablo yatırımcı için hem fırsat hem de dikkat edilmesi gereken derin yapısal değişimler barındırıyor. Bilanço tarafında ise dönen varlıkların büyümesi ve net borcun azalması, likidite yönetiminde olumlu bir sinyal veriyor.

Satış Hikayesi

Bu çeyrekte şirketin satış gelirleri 1.582,7 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde bu rakam 1.671,8 milyar TL idi; yani yıllık bazda %5,3 oranında bir daralma söz konusu. Enflasyonun hâlâ yüksek seyrettiği bir ortamda (yıllık %30+), nominal olarak bile küçülen satışlar reel anlamda ciddi bir kayba işaret ediyor. Ancak faktoring sektöründe satışlar daha çok komisyon gelirleri ve faiz marjları üzerinden şekillendiği için, buradaki düşüşün tek başına olumsuz okunmaması gerekiyor. Şirketin portföy hacminde mi daralma var, yoksa düşük marjlı işlemlerden mi çıkıldı — orasını anlamak için brüt kâr cephesine bakmak daha doğru.

Kârlılık

Kârlılık tarafı göründüğü kadar sade değil. Brüt kâr, geçen yıl 983,9 milyar TL iken bu çeyrekte sadece 5,6 milyar TL'ye gerilemiş. Bu %99,4’lük çöküş, faaliyet giderlerinde de çok büyük bir düşüş olması gerektiğini gösteriyor. Nitekim FAVÖK, 868,6 milyar TL’den 1.666,4 milyar TL’ye yükselmiş; yani %91,9 artış var. Bu, faaliyet giderlerinin neredeyse tamamen ortadan kalktığı anlamına gelebilir — belki de geçen yılki brüt kârın içinde bir kereye mahsus yüksek maliyet kalemleri vardı. Ancak faktoring şirketlerinde brüt kâr ile FAVÖK arasındaki makas normalde bu kadar açılmaz. Burada veri raporlamasında bir sınıflandırma farkı olabilir; brüt kâr içinde yer alan faiz giderleri veya karşılıklar FAVÖK hesaplamasına dahil edilmemiş olabilir. Net dönem kârı ise 564,5 milyar TL'den 1.179,2 milyar TL'ye çıkmış (%108,9 artış). Bu güçlü kâr büyümesi, vergi ve diğer gelir/gider kalemlerinin de olumlu katkısıyla mümkün olmuş. Özetle, şirket brüt ticari faaliyetinde marj kaybı yaşarken, faaliyet giderlerini ve finansman maliyetlerini olağanüstü düşürerek kârlılığını artırmış.

Bilanço Sağlığı

Bilanço, önceki yıl sonuna (2025/12) göre değerlendiriliyor. Dönen varlıklar 55.408,9 milyar TL ile %15,6 artmış; duran varlıklar da %10,7 yükselmiş. Toplam varlıklar 56.037,2 milyar TL’ye ulaşmış. Bu büyüme, faktoring alacaklarının arttığını gösteriyor. Net borç ise 21.172,9 milyar TL’den 18.565,1 milyar TL’ye gerilemiş (%12,3 azalış). Borçluluk oranı düşerken özkaynaklar %9 artarak 13.307,9 milyar TL olmuş. Net Borç/FAVÖK rasyosu: 18.565,1 / 1.666,4 ≈ 11,1x (yıllıklandırılmış FAVÖK kullanılırsa 4x çeyrek dönemden yaklaşık 6.665,6 milyar TL olur, rasyo 2,8x civarına iner). Çeyreklik veri üzerinden hesaplamak yanıltıcı olacağı için yıllıklandırma yapmak daha sağlıklı. Yine de borç seviyesinin kontrol altında olduğu söylenebilir. Şirketin likidite pozisyonu güçlü; dönen varlıkların büyük kısmı kısa vadeli alacaklardan oluşuyor.

Net Parasal Pozisyon (TAS 29)

Tabloda net parasal pozisyon kalemi boş bırakılmış. Bu, şirketin enflasyon muhasebesi etkisini raporlamadığı veya bu çeyrekte belirgin bir parasal kayıp/kazanç olmadığı anlamına gelebilir. Faktoring şirketleri için TAS 29 önemlidir çünkü yüksek enflasyon ortamında parasal varlıklar (alacaklar) değer kaybederken, parasal yükümlülükler (borçlar) avantaj sağlar. Bu verinin olmaması, yatırımcının enflasyonun net finansal duruma etkisini tam olarak değerlendirmesini engelliyor. Ancak net borcun azalması ve özkaynakların artması, şirketin enflasyon karşısında pozisyonunu koruduğu izlenimi veriyor. Yine de detaylı dipnotlar incelenmeden kesin yorum yapmak zor.

Yatırımcı için Ne Anlama Geliyor?

Destek Finans Faktoring, bu çeyrekte satışlardaki daralmaya rağmen kârlılığını ikiye katlayarak dikkat çekiyor. Brüt kârın neredeyse sıfırlanması endişe verici olsa da, FAVÖK ve net kârdaki patlama, şirketin faaliyet giderlerini ve finansman maliyetlerini olağanüstü bir şekilde kontrol altına aldığını gösteriyor. Bilanço tarafında dönen varlıkların artması ve net borcun azalması, likidite ve borçluluk açısından olumlu. TAS 29 etkisinin raporlanmamış olması bir bilgi eksikliği yaratıyor; bu nedenle enflasyon muhasebesi etkisini dipnotlardan takip etmek gerekecek.

Fırsatlar: Kâr büyümesi ciddi bir ivme yakalamış durumda. Net borcun azalması ve özkaynakların artması, şirketin finansal yapısını güçlendiriyor. Eğer brüt marjlardaki düşüş geçiciyse veya portföy kalitesi iyiyse, mevcut değerleme cazip olabilir.

Riskler: Satışlardaki reel daralma devam ederse, kârlılık artışı sürdürülebilir olmayabilir. Brüt kârdaki çöküşün nedeni aydınlatılmadan yapılacak bir değerleme yanıltıcı olabilir. Ayrıca enflasyon muhasebesi etkisi net bir şekilde görülmediği için parasal kayıp riski göz ardı edilmemeli.

Dikkat noktası: Yatırımcılar, brüt kâr ile FAVÖK arasındaki bu uçurumun nedenini anlamak için gelir tablosu dipnotlarını (özellikle faaliyet giderleri ve diğer gelirler kalemlerini) incelemeli. Ayrıca faktoring alacaklarının vade yapısı ve tahsilat performansı, gelecek çeyrekler için belirleyici olacak.

Yatırım tavsiyesi değildir.