Açılış

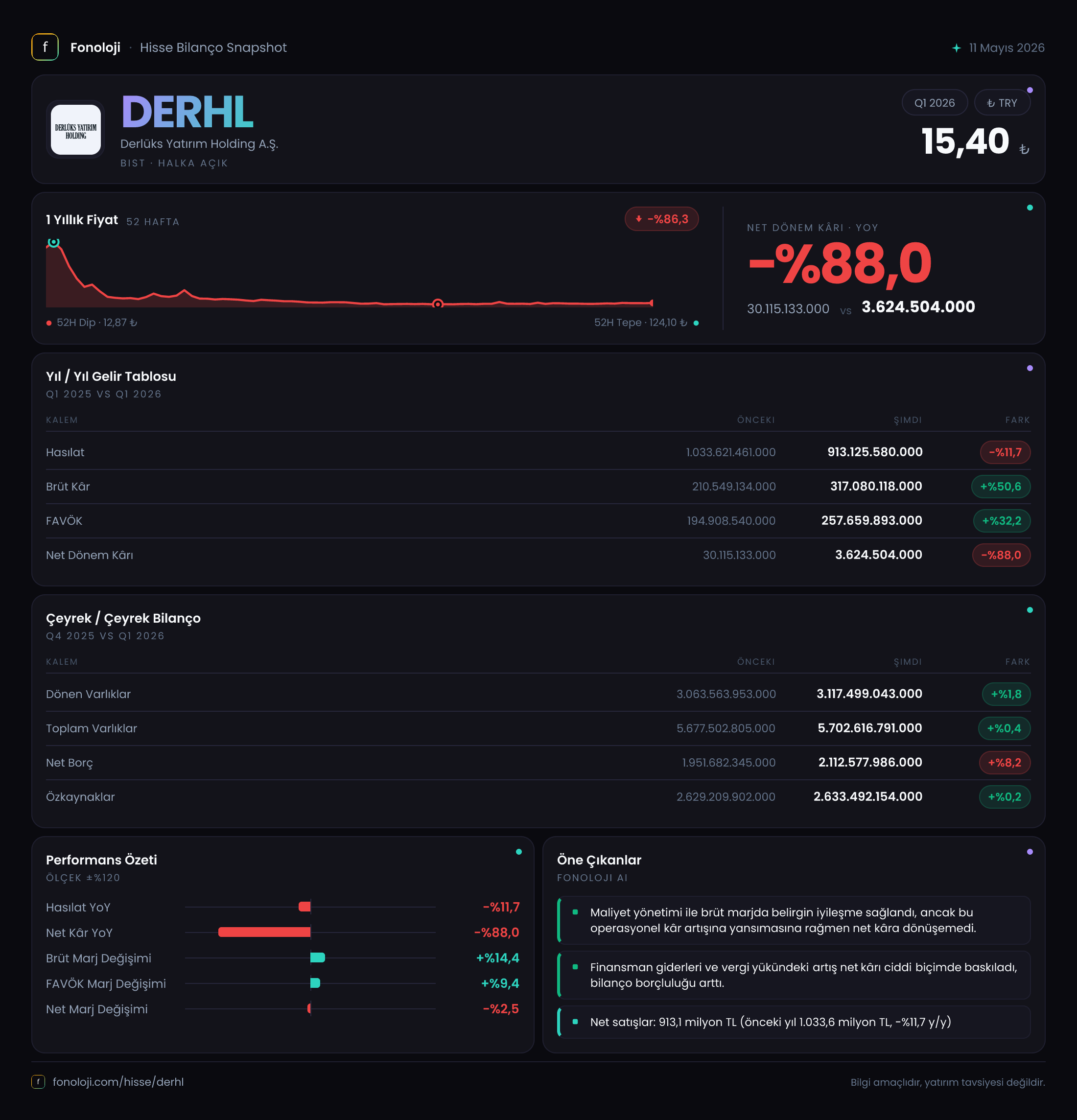

Derlüks Yatırım Holding, 2026 yılının ilk çeyreğinde satışlarda belirgin bir daralmaya rağmen brüt kârlılıkta güçlü bir sıçrama yakaladı. 913,1 milyar TL’lik satış geliri geçen yılın aynı dönemine göre %11,7 gerilerken, brüt kâr 317,1 milyar TL ile %50,6 arttı. Ancak bu olumlu operasyonel tablo net kâra yansımadı: Net dönem kârı sadece 3,6 milyar TL ile %88 düşüş gösterdi. Bu çeyreklik rapor, holdingin yapısal olarak hangi ayakta güçlendiğini, hangi ayakta sıkıştığını sorgulatıyor.

Satış Hikayesi

Satışlardaki %11,7’lik düşüş, Türkiye’de %30’ların üzerinde seyreden enflasyon ortamında reel olarak çok daha sert bir daralmaya işaret ediyor. 2025’in ilk çeyreğinde 1.033,6 milyar TL olan satışlar, 2026’nın aynı döneminde 913,1 milyar TL’ye gerilemiş. Holding bu daralmayı, düşük marjlı iş kollarından çıkarak ya da maliyetleri daha hızlı kontrol altına alarak karşılamış görünüyor. Brüt kârdaki yükseliş, satışlardaki düşüşe rağmen birim başına kârlılığın arttığını gösteriyor. Ancak bu trendin sürdürülebilir olması için talepteki reel daralmanın kalıcı mı yoksa dönemsel mi olduğu önem kazanıyor.

Kârlılık

Brüt kâr marjı, geçen yılın aynı döneminde %20,4 iken bu çeyrekte %34,7’ye yükseldi. Bu, 14 puanlık belirgin bir iyileşme. FAVÖK marjı da benzer bir seyir izliyor: %18,9’dan %28,2’ye çıktı. FAVÖK 257,7 milyar TL ile %32,2 artarken, operasyonel verimlilik ciddi bir sıçrama yapmış durumda. Peki, bu marj iyileşmesi neden net kâra aynı oranda yansımadı? Çünkü net kâr 3,6 milyar TL ile neredeyse dibe vurmuş. FAVÖK ile net kâr arasındaki 254,1 milyar TL’lik fark, faiz giderleri, kur farkları, iştirak zararları ya da yüksek amortismanlardan kaynaklanıyor olabilir. Holdingin finansal yapısındaki bu kopukluk, operasyonel iyileşmenin hissedarlara yansımasını engelliyor.

Bilanço Sağlığı

Toplam varlıklar 5,7 trilyon TL seviyesinde, bir önceki yıl sonuna göre sadece %0,4 artmış. Dönen varlıklar 3,1 trilyon TL ile varlıkların %55’ini oluşturuyor. Özkaynaklar ise 2,63 trilyon TL ve neredeyse hiç değişmemiş (%0,2 artış). Bu, holdingin borçla büyüdüğünü gösteriyor: Net borç 2.112,6 milyar TL ile geçen yıl sonuna göre %8,2 artarak 1.951,7 milyar TL’den yükselmiş. Net borç/FAVÖK rasyosu ise 8,2x gibi oldukça yüksek bir seviyede. Bu oran, holdingin faaliyetleriyle borcunu çevirmekte zorlanabileceğine işaret ediyor. Özellikle yüksek faiz ortamında borç yükünün altından kalkmak her geçen çeyrek daha pahalı hale gelecektir.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon kazancı, enflasyon muhasebesi düzeltmesinden kaynaklanır. Holding bu çeyrekte 23,3 milyar TL parasal kazanç elde etmiş, ancak bu rakam geçen yılın aynı dönemindeki 27,9 milyar TL’nin %16,4 altında. Kazançtaki düşüş, enflasyonun bir miktar yavaşlamasından veya holdingin parasal pozisyonunun küçülmesinden kaynaklanıyor. Bu düzeltme olmasaydı net kâr -19,7 milyar TL gibi zarar edecekti. Yani holding, enflasyon muhasebesinin desteğiyle ancak sıfır noktasında kalabilmiş. Net parasal pozisyonun azalması, önümüzdeki dönemlerde net kâr üzerinde daha fazla baskı oluşturabilir.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyrek, holdingin operasyonel tarafı ile finansal tarafı arasında belirgin bir ayrışma yaşandığını gösteriyor. Brüt kâr ve FAVÖK’teki güçlü artış, maliyet kontrolü ve ürün karması iyileştirmesiyle elde edilmiş. Ancak net kârdaki %88’lik düşüş, yüksek borçluluk, finansman giderleri ve iştirak kaynaklı sorunları işaret ediyor. Yüksek 8,2x borç/FAVÖK rasyosu, holdingin faaliyet nakit akışının borç yükünün altında kaldığını ortaya koyuyor. Ayrıca net parasal pozisyon kazancındaki azalma, enflasyon muhasebesinin tampon etkisinin zayıfladığına delalet ediyor.

Fırsatlar: Operasyonel marjlarda iyileşme trendi devam ederse ve borç yapısı yeniden yapılandırılırsa, holdingin kârlılığı hızla toparlanabilir. Brüt kâr marjındaki yükseliş, rekabet avantajının göstergesi olabilir.

Riskler: Net kârın sürdürülebilirliği belirsiz. Yüksek borçluluk, faiz oranlarındaki artıştan ciddi şekilde etkilenebilir. Ayrıca enflasyon muhasebesi desteğinin azalması, önümüzdeki çeyreklerde net kârı daha da düşürebilir.

Uyarı: Bu analiz, yalnızca kamuya açık verilere dayanmaktadır. Holdingin iştirak yapısı, borcun para birimi cinsi ve vadesi gibi önemli detayları göz ardı etmektedir. Detaylı yatırım kararları için kapsamlı inceleme yapılması gerekir.

Yatırım tavsiyesi değildir.