Açılış

DenGe Yatırım Holding, 2026 yılının ilk çeyreğinde satış gelirlerinde ciddi bir daralma yaşarken kârlılık cephesinde dramatik bir iyileşme sergiledi. Şirketin esas faaliyetleri zorlu bir dönemden geçiyor gibi görünse de brüt kâr ve FAVÖK’teki sıçrama dikkat çekici. Ancak enflasyon muhasebesinin net parasal pozisyon kaybı hâlâ bilançoyu ağır bir şekilde etkiliyor. Bu çeyrekteki ana mesaj: operasyonel iyileşme var ama enflasyon rüzgârı tersine esiyor.

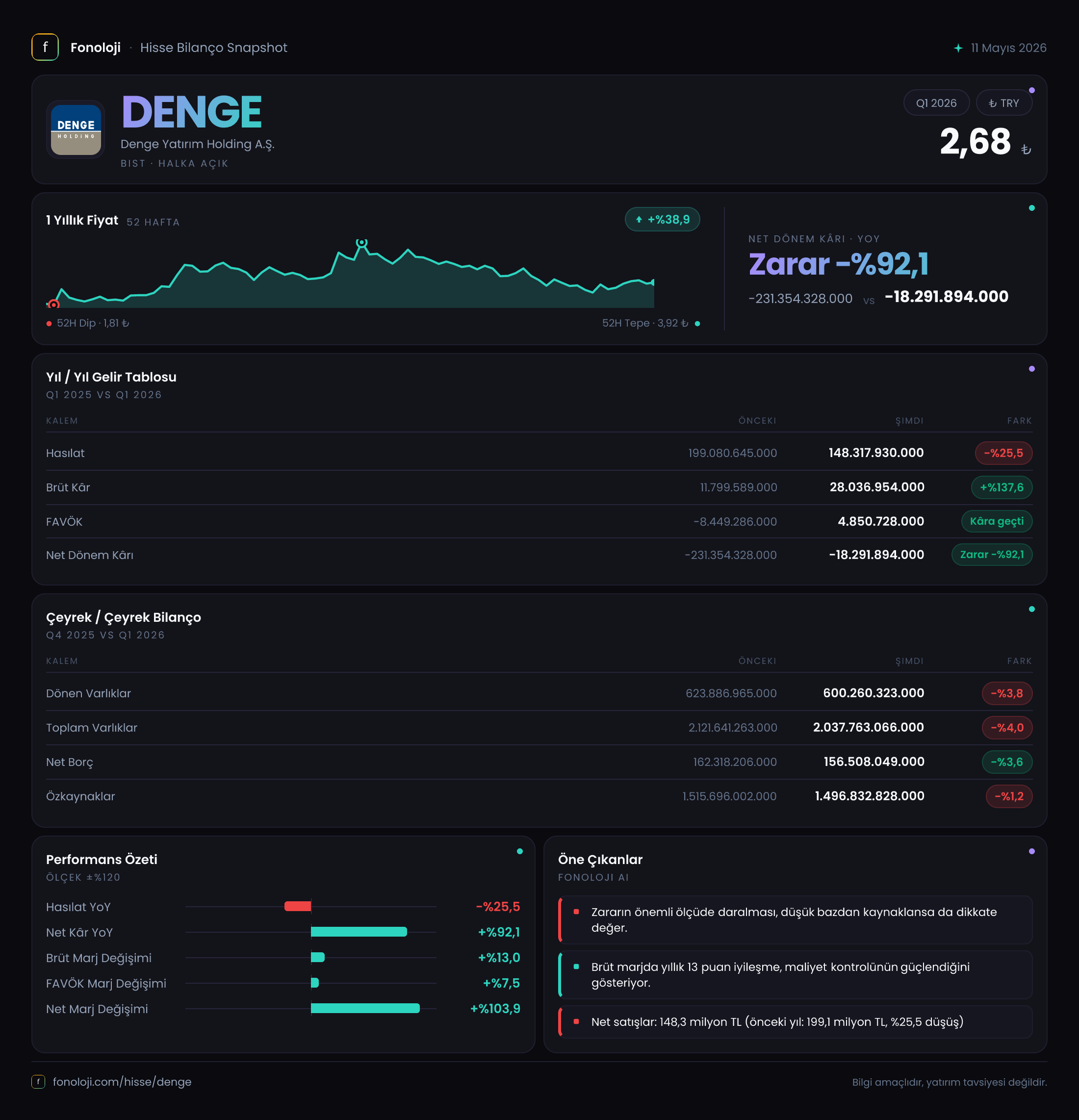

Satış Hikayesi

Şirketin satışları geçen yılın aynı çeyreğine göre %25,5 azalarak 199,1 milyar TL'den 148,3 milyar TL'ye geriledi. Türkiye'de enflasyonun hâlâ %30'ların üzerinde seyrettiğini düşünürsek, nominal olarak yaşanan bu düşüş reel olarak çok daha büyük bir kayıp anlamına geliyor. Satışlardaki bu daralma, holdingin bağlı ortaklıklarının veya portföyündeki şirketlerin zorlu bir talep ortamıyla karşı karşıya olduğuna işaret ediyor. Özellikle inşaat, enerji ya da gayrimenkul gibi sektörlerde faaliyet gösteriyorsa, bu düşüş sektörel bir yavaşlamanın yansıması olabilir. Çeyreklik trend verisi eksik olduğu için düşüşün derinleşip derinleşmediğini söylemek zor, ancak bu gidişatla yıllık bazda yeniden değerleme etkisi olmadan toparlanması zor görünüyor.

Kârlılık

Kârlılık tarafında en dikkat çekici gelişme brüt kârdaki patlama. Brüt kâr %137,6 artarak 11,8 milyar TL'den 28,0 milyar TL'ye yükselmiş. Satışlar düşerken brüt kârın bu kadar artması, şirketin maliyet yapısında köklü bir değişim olduğunu düşündürüyor. Belki daha yüksek marjlı ürün/hizmet satışına yönelmiş olabilir ya da girdi maliyetlerindeki düşüşten faydalanıyor. Brüt kâr marjı geçen yıl %5,9 iken bu çeyrekte %18,9'a fırlamış; bu ciddi bir sıçrama.

FAVÖK ise geçen yıl -8,4 milyar TL gibi bir negatif rakamdan +4,9 milyar TL'ye çıkmış. Yani, işletme faaliyetlerinden elde edilen nakit akışı pozitife dönmüş durumda. FAVÖK marjı da −%4,2'den +%3,3'e yükselmiş. Bu iyileşme, şirketin operasyonel verimlilikte bir atılım yaptığını gösteriyor.

Net dönem zararı ise −205,9 milyar TL'den −18,7 milyar TL'ye gerileyerek %90,9 azalmış. Ancak buradaki en büyük etken net parasal pozisyon kaybının büyüklüğü. Enflasyon muhasebesi olmasaydı, şirket belki net kâr açıklayabilirdi. Yine de zararın bu kadar daralması, esas faaliyetlerdeki canlanmanın bilançoya yansıdığını gösteriyor.

Bilanço Sağlığı

Toplam varlıklar yılbaşına göre %4 azalarak 2,14 trilyon TL'den 2,04 trilyon TL'ye inmiş. Dönen ve duran varlıklardaki düşüş hemen hemen aynı oranda. Özkaynaklar ise 1.515,7 milyar TL'den 1.496,8 milyar TL'ye gerilemiş; bu da %1,2'lik bir azalma. Özkaynakların varlıklar içindeki payı %73,5 seviyesinde — bu, holdingin borçluluğunun düşük olduğunu gösteriyor.

Net borç ise 164,7 milyar TL'den 158,6 milyar TL'ye düşmüş. Net borç/özkaynak oranı %10,6 gibi oldukça düşük bir seviyede. Yani şirket finansal açıdan rahat görünüyor. Ancak düşen varlık büyüklüğü ve yüksek enflasyon ortamında özkaynakların reel olarak erimesi de bir risk. Bilanço yapısı güçlü olsa da, şirketin varlıklarının değerlemesi ve enflasyon karşısında korunma stratejisi kritik önemde.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte net parasal pozisyon kaybı −35,3 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde bu rakam −23,6 milyar TL idi. Kayıp %50 artmış. Bu, şirketin parasal varlıklarının (nakit, alacaklar vb.) yüksek enflasyon karşısında eridiği anlamına geliyor. Holdingin özellikle büyük miktarda nakdi veya kısa vadeli alacağı varsa, enflasyon bu kalemleri sürekli aşındırıyor. Net parasal pozisyon kaybı, FAVÖK’teki pozitif katkıyı neredeyse yok edecek büyüklükte. Yani şirket operasyonel olarak iyi bir çeyrek geçirse de enflasyon muhasebesi net kârı negatifte tutuyor.

Yatırımcı için Ne Anlama Geliyor?

DenGe Yatırım Holding, 2026'nın ilk çeyreğinde operasyonel anlamda önemli bir iyileşme yakalamış durumda. Brüt kâr ve FAVÖK'teki sıçrama, şirketin maliyetleri kontrol altına alabildiğini veya daha kârlı işlere yöneldiğini gösteriyor. Ayrıca düşük borçluluk ve güçlü özkaynak yapısı finansal riskleri sınırlıyor.

Ancak göz ardı edilmemesi gereken iki büyük sorun var:

- Satışlardaki reel düşüş: Enflasyonun üzerinde bir daralma, şirketin pazar payı kaybettiğine veya sektörel bir kriz içinde olduğuna işaret ediyor.

- Net parasal pozisyon kaybı: Enflasyon muhasebesi, şirketin parasal varlıklarını eritmeye devam ediyor. Bu kayıp, operasyonel kârlılığı tamamen gölgeliyor.

Yatırımcılar açısından önümüzdeki dönemde izlenmesi gereken kilit noktalar: Satışlardaki düşüşün durup durmayacağı, brüt kâr marjlarının sürdürülebilirliği ve şirketin parasal varlıklarını enflasyona karşı koruma stratejisi. Şirketin finansal yapısı güçlü olsa da, büyüme olmadan ve enflasyon muhasebesi baskısı devam ederken değer yaratması zor görünüyor.

Yatırım tavsiyesi değildir.