Açılış

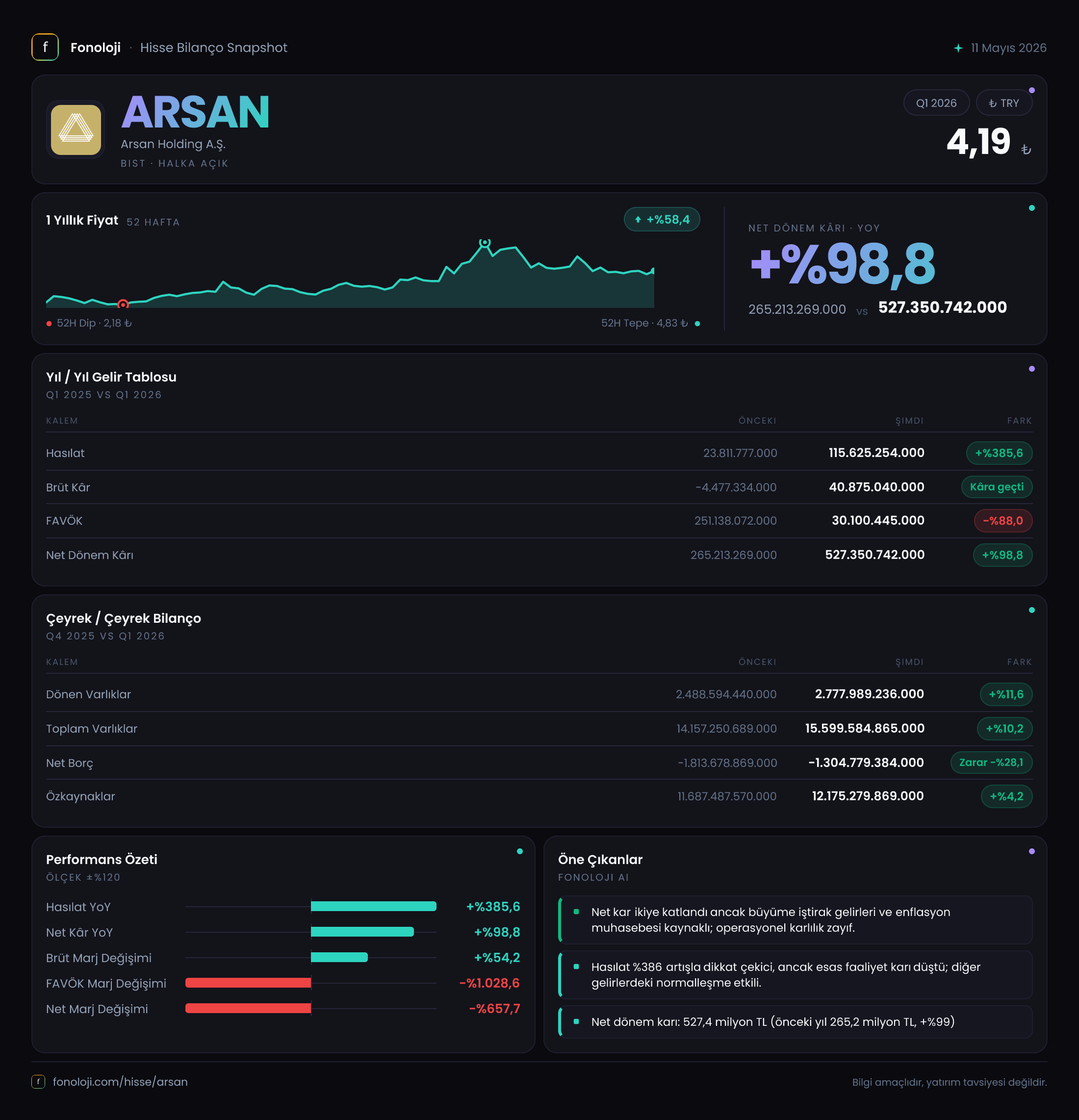

Arsan Holding, 2026 yılının ilk çeyreğinde adeta bir dönüşümün eşiğinde olduğunu gösteriyor. Satışlar bir önceki yılın aynı dönemine kıyasla %385,6 gibi yüksek bir artışla 115,6 milyar TL’ye fırlamış. Ancak aynı dönemde FAVÖK cephesinde - %88’lik bir düşüş var. Bu iki uç veri, şirketin büyüme stratejisinde maliyet yönetimi ve operasyonel verimlilik açısından önemli sinyaller veriyor. Net kâr ise %98,8 artarak 527,4 milyar TL olmuş. Enflasyon muhasebesinin etkileri net şekilde hissediliyor. Arsan’ın bu çeyreklik performansını, hem kendi geçmişi hem de sektör dinamikleri içinde okumak gerekiyor.

Satış Hikayesi

Satışlardaki %385,6’lık büyüme, Türkiye’deki yüksek enflasyon ortamında bile dikkat çekici. Geçen yıl aynı çeyrekte 23,8 milyar TL olan satış rakamı, bu dönemde 115,6 milyar TL’ye çıkmış. Bu artış, büyük ölçüde enflasyonist fiyatlama ve muhtemelen portföydeki yeni yatırımların katkısıyla sağlanmış olabilir. Ancak enflasyonun yıllık %30’ların üzerinde seyrettiği bir ortamda, reel büyümenin ne kadar olduğunu anlamak için enflasyondan arındırılmış veriye ihtiyaç var. Yine de nominal bazda bu kadar güçlü bir sıçrama, şirketin gelir yaratma kapasitesinde belirgin bir iyileşme olduğunu gösteriyor.

Brüt kâr ise geçen yıl -4,5 milyar TL (negatif) iken bu dönem 40,9 milyar TL pozitife dönmüş. Bu, satışların maliyetlerini karşılamakta zorlanan bir yapıdan çıkıp kârlılık sağlamaya başladığının en net işareti. Brüt kâr marjı geçen yıl eksi iken bu yıl %35,4 seviyesine ulaşmış. Operasyonel anlamda iyileşme var fakat bu iyileşmenin sürdürülebilirliği için maliyet kontrolü ve tedarik zinciri yönetimi kritik olacak.

Kârlılık

Brüt kâr marjındaki olumlu tabloya rağmen, FAVÖK cephesinde tablo tam tersi. Geçen yıl 251,1 milyar TL olan FAVÖK, bu dönem 30,1 milyar TL’ye gerilemiş. FAVÖK marjı geçen yıl %1.055 gibi olağanüstü yüksek bir seviyedeyken (ki bu büyük olasılıkla geçici gelirlerden veya düşük bazdan kaynaklanıyordu), bu dönem %26 seviyesine inmiş. Aslında %26’lık FAVÖK marjı normal koşullarda gayet sağlıklı sayılır; geçen yılki rakam ise istisnaiydi. Bu nedenle düşüşü bir “bozulma” olarak değil, normalleşme olarak okumak daha doğru olur.

Net kârda ise çarpıcı bir artış var: %98,8 artışla 527,4 milyar TL. Ancak bu artışın büyük kısmı operasyonel faaliyetlerden değil, net parasal pozisyon kaynaklı olabilir. Net parasal pozisyon zararı -158 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde 421,9 milyar TL pozitif etki varken, bu yıl zarar yazılmış. Yani enflasyon muhasebesi düzeltmeleri net kârı aşağı çekiyor. Buna rağmen net kârın artması, şirketin ana faaliyet kârlılığında veya finansal gelirlerinde ciddi bir iyileşme olduğunu gösteriyor.

Bilanço Sağlığı

Bilanço tarafında güçlü bir resim var. Toplam varlıklar bir önceki döneme göre %10,2 artarak 15,6 trilyon TL’ye ulaşmış. Dönen varlıklar %11,6, duran varlıklar %9,9 artmış. Bu büyüme enflasyonun üzerinde olduğu için reel olarak da büyüme var diyebiliriz.

En dikkat çekici nokta ise borçluluk: Net borç hem bu dönem hem önceki dönem negatif, yani şirketin kasasında borcundan fazla nakdi var. Net borç/FAVÖK rasyosu negatif olduğu için hesaplamak anlamlı değil, ama bu şirketin finansal riskinin çok düşük olduğunu gösteriyor. Özkaynaklar 12,2 trilyon TL ile varlıkların %78’ini oluşturuyor. Bu da şirketin güçlü bir özkaynak yapısına sahip olduğunu ve dış finansmana bağımlı olmadığını gösteriyor.

Net Parasal Pozisyon (TAS 29)

TAS 29 (enflasyon muhasebesi) uygulaması, yüksek enflasyonlu ekonomilerde bilanço kalemlerini reel değerine getirmek için yapılıyor. Arsan Holding’in net parasal pozisyon zararı -158 milyar TL olarak gerçekleşmiş. Bu, şirketin elinde tuttuğu nakit, alacak gibi parasal varlıkların enflasyon karşısında eridiği anlamına geliyor. Geçen yıl aynı dönemde bu kalem 421,9 milyar TL pozitif etki yaratmıştı. Yani geçen yıl parasal varlıklardan kazanç sağlarken, bu yıl kayıp yaşamış. Bu değişimin nedeni, şirketin elindeki nakit miktarının veya alacak yapısının değişmesi olabilir. Ancak bilançonun genel sağlığı göz önüne alındığında, bu kaybın yönetilebilir olduğu söylenebilir.

Yatırımcı için Ne Anlama Geliyor?

Arsan Holding’in bu çeyreklik performansı, iki farklı hikâyeyi bir arada sunuyor: Bir yandan satışlardaki patlama ve brüt kârlılığa geçiş umut verici. Diğer yandan FAVÖK’teki normalleşme ve net parasal pozisyondaki dalgalanma dikkatli olunması gerektiğini gösteriyor. Şirketin güçlü bilanço yapısı (yüksek özkaynak, net nakit pozisyonu) beklenmedik finansal stres durumlarına karşı bir yastık oluşturuyor. Enflasyon muhasebesi etkileri net kârı dalgalandırsa da asıl operasyonel iyileşme satış ve brüt kâr rakamlarında net görülüyor.

Fırsatlar: Satış büyümesinin sürdürülebilir olması durumunda şirket, artan marjlar ve güçlü bilanço ile değerleme primine sahip olabilir. Düşük borçluluk, faiz artışlarına karşı koruma sağlar.

Riskler: Enflasyon muhasebesi kaynaklı net kâr dalgalanmaları yatırımcıları yanıltabilir. Ayrıca FAVÖK’ün geçen yıla göre düşük kalması, operasyonel kârlılığın henüz istenen seviyeye gelmediğini gösteriyor. Sektörel bazda bir kıyaslama yapılmadan, holdingin hangi iş kollarından ne kadar gelir elde ettiğini bilmek önemli.

Sonuç olarak, Arsan Holding’in bu çeyreği bir dönüm noktası olarak okunabilir. Ancak veriler daha fazla takip edilmeli, özellikle satışlardaki büyümenin organik mi yoksa fiyatlama kaynaklı mı olduğu anlaşılmalı. Bir sonraki çeyrekte marjların seyri belirleyici olacak.

Yatırım tavsiyesi değildir.