Açılış

Alkim Kağıt, kağıt ve ambalaj sektörünün önde gelen oyuncularından biri olsa da 2026 yılının ilk çeyreği şirket için oldukça zorlu geçmişe benziyor. Satış gelirlerinde yıllık bazda ciddi bir daralma var ve kârlılık cephesinde adeta bir kırılma yaşanmış. Enflasyon muhasebesi kaynaklı pozitif bir katkı görülse bile, operasyonel performanstaki bozulma yatırımcıların dikkatle incelemesi gereken bir tablo çiziyor. Kısacası, bu çeyrek Alkim Kağıt’ın fırsatlardan çok, mevcut yapısal sorunlarla boğuştuğunu gösteriyor.

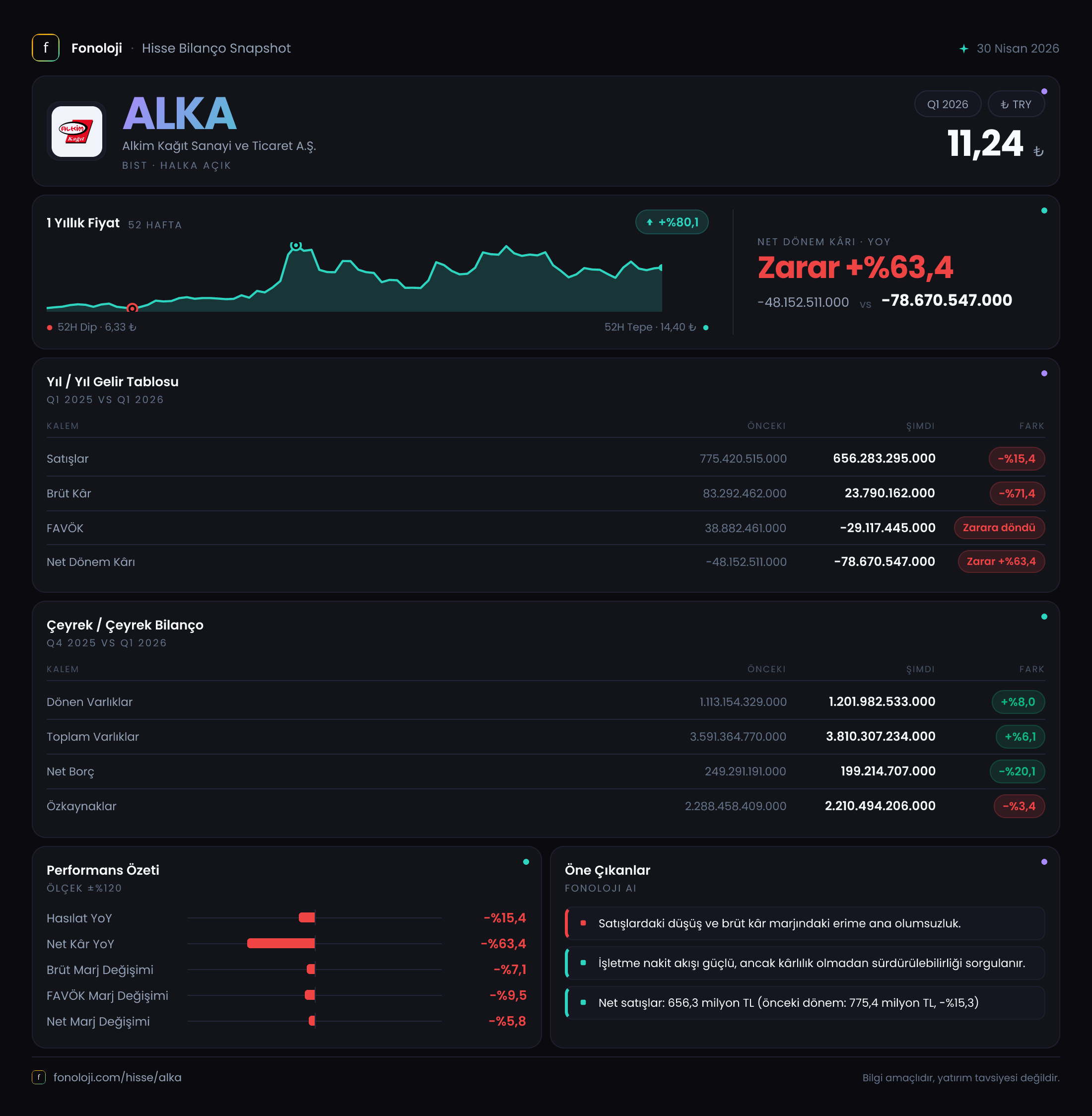

Satış Hikayesi

Şirketin satış gelirleri, geçen yılın aynı çeyreğine göre %15,4 azalarak 775,4 milyar TL’den 656,3 milyar TL’ye gerilemiş. Bu düşüş yalnızca nominal değil, reel olarak da çok daha derin bir daralmaya işaret ediyor: Türkiye’de yıllık enflasyonun %30’ların üzerinde seyrettiği bir ortamda, satışlardaki %15’lik nominal düşüş, hacimsel olarak çok daha sert bir kayba karşılık geliyor. Çeyreklik trende baktığımızda bir önceki yılın aynı dönemine göre bu denli keskin bir gerileme, talepte ya da fiyatlama gücünde bir kırılma olduğunu düşündürüyor. Kağıt sektöründe hammadde fiyatları ve küresel talep dalgalanmaları etkili olabilir, ancak Alkim’in bu çeyrekteki performansı sektör ortalamasının da altında kalmış olabilir. Yatırımcılar için ilk alarm zili, satışlardaki reel erimedir: şirket, enflasyonu fiyatlarına yansıtamamış veya hacim kaybetmiş görünüyor.

Kârlılık

Kârlılık cephesinde durum oldukça vahim. Brüt kâr, satışlardaki düşüşten çok daha sert bir şekilde %71,4 azalarak 83,3 milyar TL’den 23,8 milyar TL’ye gerilemiş. Brüt marj ise %10,7’den %3,6’ya düşmüş. Bu, maliyetlerin kontrol altına alınamadığını ve satış fiyatlarının maliyet artışlarını karşılayamadığını gösteriyor. Faaliyet kârlılığını ölçen FAVÖK ise tam anlamıyla çökmüş: 38,9 milyar TL’den -29,1 milyar TL’ye dönüşmüş. Yani şirket, faiz, amortisman ve vergi öncesinde bile zarar yazıyor. FAVÖK marjı %5,0’den -%4,4’e gerilemiş. Net dönem zararı da derinleşmiş: -48,2 milyar TL’den -78,7 milyar TL’ye çıkmış. Bu zararın içinde enflasyon muhasebesinden gelen 17,3 milyar TL’lik pozitif katkı olmasına rağmen net zararın büyümesi, operasyonel performanstaki bozulmanın ne kadar derin olduğunu ortaya koyuyor. Kısacası, şirketin tüm kârlılık katmanlarında marj erimesi yaşanmış ve faaliyetler kâr üretmek bir yana, zarar yaratmaya başlamış.

Bilanço Sağlığı

Bilançoda toplam varlıklar yıllık bazda %6,1 artarak 3.591,4 milyar TL’den 3.810,3 milyar TL’ye yükselmiş. Ancak bu artışın büyük kısmı duran varlıklardan gelmiş (+%5,3), dönen varlıklar ise daha mütevazı bir artış göstermiş (+%8). Özkaynaklar ise %3,4 azalarak 2.288,5 milyar TL’den 2.210,5 milyar TL’ye gerilemiş. Bu, şirketin zarar yazması nedeniyle özkaynak erimesi yaşadığını gösteriyor. Net borç ise %20,1 azalarak 249,3 milyar TL’den 199,2 milyar TL’ye düşmüş. Borç azalması olumlu bir gelişme olarak görünse de, bu düşüşün operasyonel nakit akışından mı yoksa varlık satışından mı kaynaklandığı önemli. Net borç/FAVÖK rasyosuna bakacak olursak, FAVÖK negatif olduğu için orantı anlamsızlaşıyor – şirket, faaliyet kârıyla borcunu karşılayamaz hale gelmiş. Borç yükü azalmış olsa da, özkaynakların zayıflaması bilanço yapısını kırılganlaştırıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu çeyrekte Alkim için olumlu bir katkı sağlamış. Net parasal pozisyon kazancı -27,6 milyar TL’den 17,3 milyar TL’ye dönerek +%162,7 artış göstermiş. Bu, şirketin net parasal varlık (nakde dönüşebilir varlık eksi parasal borç) pozisyonunun enflasyon karşısında korunduğu anlamına geliyor. Yani Alkim, yüksek enflasyon ortamında parasal varlıkları borçlarından daha fazla olan bir yapıya sahip olabilir. Ancak bu pozitif katkıya rağmen net zararın büyümesi, enflasyon muhasebesinin operasyonel gerçekliği maskeleyemeyeceğini gösteriyor. Şirketin asıl sorunu faaliyetlerinde; enflasyon düzeltmesi sadece bir raporlama farkı. Yine de, net parasal pozisyonun pozitife dönmesi, ilerleyen dönemlerde enflasyon düşüşe geçerse (enflasyon muhasebesi etkisinin tersine dönmesi) bir risk oluşturabilir.

Yatırımcı için Ne Anlama Geliyor?

Alkim Kağıt’ın 2026 ilk çeyreği, satışlardaki reel daralma ve operasyonel kârlılığın tamamen kaybolmasıyla yatırımcılar için ciddi uyarı işaretleri taşıyor. Şirket, yüksek enflasyon ortamında fiyatlama gücünü koruyamadığı gibi, maliyetlerini de kontrol altına alamamış görünüyor. Brüt marjdaki çöküş ve FAVÖK’ün negatife dönmesi, şirketin temel iş modelinin sorgulanmasına neden oluyor. Özkaynakların azalması ve borçluluğun görece azalmasına rağmen faaliyet zararının sürmesi, finansal yapının sürdürülebilirliği hakkında soru işareti yaratıyor.

Öne çıkan fırsatlar ve riskler:

- Risk: Satışlardaki düşüş trendi devam ederse, şirket nakit akışı sorunuyla karşılaşabilir. Brüt kâr marjının %3,6’ya gerilemesi, ürün gamında veya fiyatlama stratejisinde köklü değişim gerektiriyor.

- Fırsat: Net borcun azalması ve net parasal pozisyonun pozitife dönmesi, bilançoda anlık bir rahatlama sağlıyor. Ayrıca, kağıt talebinde olası bir toparlanma veya hammadde maliyetlerinde düşüş, marjları iyileştirebilir.

- Dikkat noktası: Enflasyon muhasebesi katkısı geçici olabilir; faaliyet zararının yapısal olup olmadığı, önümüzdeki çeyreklerde netleşecek. Yönetimin bu zorlu dönemdeki stratejik hamleleri (maliyet kesintisi, yeni pazarlar, ürün farklılaştırması) kritik önemde.

Bu veriler ışığında Alkim Kağıt, kısa vadede kârlılık odağından çok, nakit yönetimi ve operasyonel verimlilik performansıyla değerlendirilmelidir. Mevcut haliyle, hisse üzerinde ciddi bir baskı oluşması muhtemel; ancak sektörel toparlanma veya şirket içi bir dönüşüm programı, resmi değiştirebilir.

Yatırım tavsiyesi değildir.