Açılış

Akfen GYO, Türkiye'nin önde gelen gayrimenkul yatırım ortaklıklarından biri olarak portföyünde ağırlıklı olarak altyapı ve enerji odaklı gayrimenkuller barındırıyor. 2026 yılının ilk çeyreğinde şirket, operasyonel tarafta güçlü bir büyüme sergilerken, bilanço tarafında ise enflasyon muhasebesinin etkileriyle dikkat çekici bir dönüşüm yaşadı. Satışlar ve FAVÖK yıllık bazda çift haneli artarken, net kârdaki sert düşüş yatırımcıların odağına oturuyor. Bu çeyrek, Akfen GYO için operasyonel direncin korunduğu ancak finansal muhasebe kalemlerinin kârlılık üzerinde belirleyici hale geldiği bir dönem olarak öne çıkıyor.

Satış Hikayesi

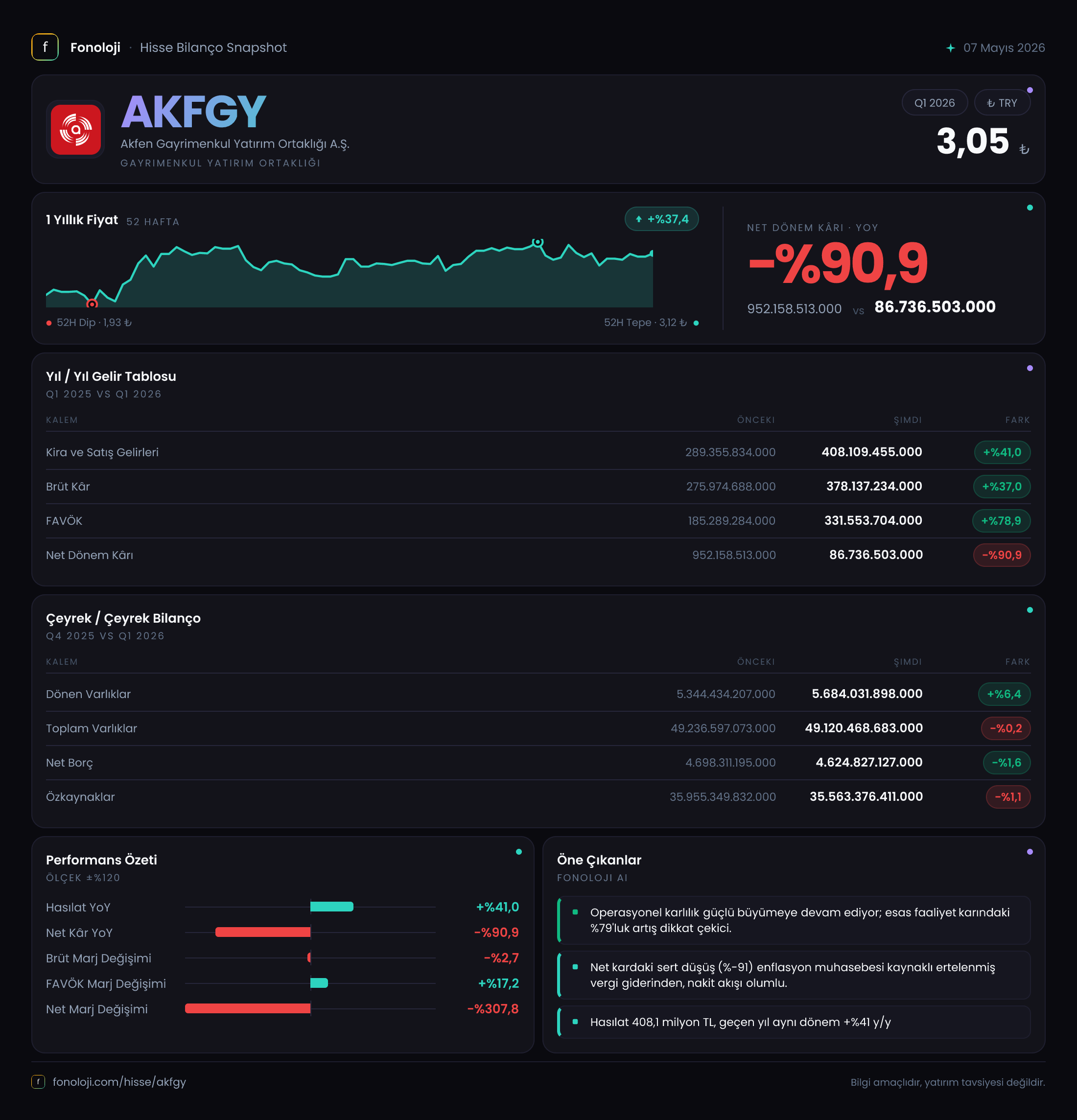

Akfen GYO'nun satış gelirleri 2026 ilk çeyrekte 240.8 milyar TL seviyesine ulaşarak geçen yılın aynı dönemine göre %28.2 oranında arttı. Bu büyüme, nominal olarak enflasyonun altında kalıyor; zira Türkiye'de yıllık enflasyon %30'un üzerinde seyrederken, satışlardaki reel artış sınırlı kalmış görünüyor. Bununla birlikte, bir GYO için kira ve benzeri gelirlerin enflasyona endekslenmesi beklendiğinden, bu oran sektör ortalamalarına yakın bir performansa işaret ediyor olabilir. Çeyreklik trende baktığımızda, 2025 ilk çeyrekte 187.8 milyar TL olan satışların dönemsel olarak istikrarlı bir artış kaydettiğini görüyoruz. Özellikle sabit kıymet ağırlıklı bir portföy için bu büyümenin sürdürülebilir olup olmadığını değerlendirmek için kira sözleşmelerindeki güncelleme dönemlerini takip etmek faydalı olacaktır.

Kârlılık

Brüt kâr marjı geçen yılın aynı döneminde %96,8 iken bu çeyrekte %93,1'e geriledi. Bu düşüşe rağmen marj hala sektör standartlarının oldukça üzerinde ve GYO'ların yüksek kârlılık yapısını teyit ediyor. FAVÖK ise 192.8 milyar TL ile geçen yılın 145.5 milyar TL'sine göre %32.5 artış gösterdi. FAVÖK marjı satış büyümesinden daha hızlı arttığı için, şirketin operasyonel verimliliğini iyileştirdiğini söyleyebiliriz. Ancak asıl çarpıcı olan net kâr cephesinde yaşanan değişim: Net dönem kârı -182.6 milyar TL'ye düşerek geçen yılki 248.4 milyar TL'nin tam tersine döndü. Burada belirleyici faktör, net parasal pozisyon kalemindeki devasa dalgalanma. Geçen yıl bu kalem -125.8 milyar TL iken bu çeyrekte 262.3 milyar TL pozitife döndü. Yani aslında operasyonel kârlılık artarken, enflasyon muhasebesi kaynaklı bu kalem net kârı tamamen tersine çevirmiş durumda. Bu durum, TAS 29'un GYO'lar üzerindeki oynatıcı etkisini net bir şekilde gözler önüne seriyor.

Bilanço Sağlığı

Akfen GYO'nun toplam varlıkları 40.6 trilyon TL ile bir önceki yıl sonuna göre %1 artış gösterdi. Duran varlıklar neredeyse sabit kalırken (%0.1 artış), dönen varlıklardaki %7.8'lik artış likidite tarafında bir toparlanmaya işaret ediyor. Özkaynaklar ise 31.4 trilyon TL ile hafif gerilemiş (%0.6); ancak özkaynak oranı hala %77 gibi güçlü bir seviyede. Net borç 2.93 trilyon TL'ye yükselmiş ve bir önceki döneme göre %12.5 artmış. Net borç/FAVÖK oranını yıllıklandırılmış FAVÖK ile hesapladığımızda yaklaşık 3.8x gibi bir seviye ortaya çıkıyor. Bu, GYO'lar için kabul edilebilir bir oran olmakla birlikte, artan borçluluk trendi dikkatle izlenmeli. Şirketin dönen varlıkları kısa vadeli borçlarını rahatça karşılıyor gibi görünse de, net borçtaki artışın enflasyon ortamında faiz yükü yaratma potansiyeli göz ardı edilmemeli.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Akfen GYO için bu çeyrekte adeta bir dönüm noktası oldu. Net parasal pozisyon kazancı 262.3 milyar TL seviyesine yükselirken, geçen yıl aynı dönemde 125.8 milyar TL net parasal pozisyon kaybı yaşanmıştı. Bu dönüşüm, şirketin parasal varlık ve yükümlülük dengesinin enflasyon ortamında şirket lehine döndüğünü gösteriyor. Başka bir deyişle, Akfen GYO bu çeyrekte parasal yükümlülüklerinin enflasyon karşısında aşınmasından kazanç sağlarken, geçen yılın aynı döneminde tam tersi bir tablo vardı. Ancak bu kazanca rağmen net kârın zararda olması, şirketin esas faaliyet dışı başka önemli gider kalemleri (değerleme artışları veya azalışları, kur farkları vb.) içerdiği anlamına geliyor. Detaylı dipnotlar olmadan bu konuda kesin bir yargıya varmak mümkün değil, ancak net kârın neredeyse tamamen parasal pozisyon kaynaklı oynadığı açık.

Yatırımcı için Ne Anlama Geliyor?

Akfen GYO, operasyonel olarak güçlü bir çeyrek geçirmiş görünüyor. Satışlardaki büyüme, FAVÖK marjındaki iyileşme ve güçlü özkaynak yapısı olumlu unsurlar. Ancak net kârdaki dalgalanma, özellikle TAS 29 etkisiyle her çeyrek farklı bir tablo görebileceğimizi hatırlatıyor. Enflasyon muhasebesinin bu denli belirleyici olduğu bir dönemde, yatırımcıların operasyonel performans ile muhasebe etkilerini ayrıştırarak değerlendirme yapması kritik. Fırsatlar arasında düşük borçluluk ve yüksek özkaynak oranı sayesinde şirketin finansal esnekliği, ayrıca altyapı ve enerji odaklı portföyün uzun vadeli getiri potansiyeli sayılabilir. Riskler ise enflasyon muhasebesinin yaratabileceği net kâr volatilitesi ve net borçtaki artış eğilimi. Özellikle faiz oranlarının yüksek seyrettiği bir ortamda borçlanma maliyetleri kârlılığı baskılayabilir. Bu çeyreklik veriler, şirketin sağlam temellerine rağmen, finansal raporlama kaynaklı sürprizlerle karşılaşma olasılığını ortaya koyuyor. Yatırım kararları öncesinde şirketin dipnot açıklamaları ve portföy değerleme raporları dikkatle incelenmeli.

Yatırım tavsiyesi değildir.