Açılış

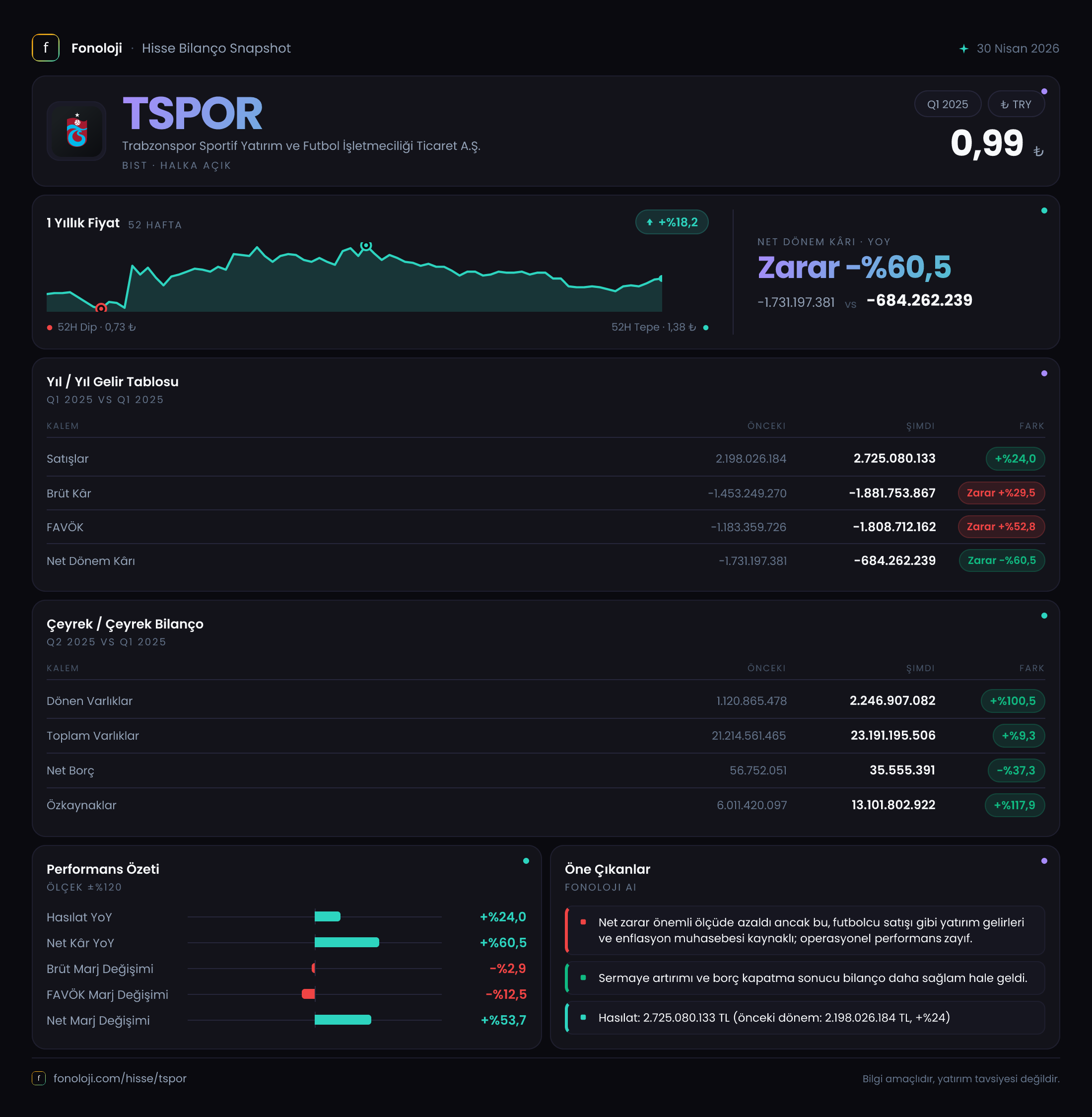

Trabzonspor Sportif Yatırım, Borsa İstanbul’daki tek süper lig kulübü şirketlerinden biri. 2025 yılının ilk dokuz ayını kapsayan bu ara dönem raporu, hem umut verici hem de dikkatle okunması gereken sinyaller taşıyor. Bir yanda özkaynakların neredeyse ikiye katlanması ve net borcun düşmesi gibi bilanço güçlenmesi var; diğer yanda ise faaliyetlerden yaratılan zararın büyümesi ve satış büyümesinin enflasyonun altında kalması. Bu dönemde şirketin finansal tablolarını anlamak için en kritik anahtar kalem, TAS 29 enflasyon muhasebesi kapsamında ortaya çıkan 624.6 milyar TL'lik net parasal pozisyon kazancı. Bu kazanç olmasaydı, zarar tablosu çok daha ağır olacaktı.

Satış Hikayesi

Geçen yılın aynı dönemine göre satışlar %24 artarak 2.725,1 milyar TL'ye ulaşmış. Ancak Türkiye'de yıllık enflasyonun %30'ların üzerinde olduğu bir ortamda bu büyüme reel olarak gerileme anlamına geliyor. Yani şirket, enflasyon kadar bile fiyatlayamamış, satış hacminde veya birim fiyatlamada bir baskı var. Futbol kulüpleri için satış kalemleri genelde maç hasılatı, yayın gelirleri, sponsorluk ve transfer gelirlerinden oluşuyor. Bu dönemde transfer gelirlerinde belirgin bir sıçrama olmadığı sürece, satış artışının büyük kısmı enflasyonist fiyat güncellemelerine rağmen düşük reel büyümeye işaret ediyor. Çeyreklik trend verisi olmadığı için bu büyümenin ivmesini değerlendiremiyoruz; bir sonraki dönemde satışların çeyreklik seyrine odaklanmak gerekecek.

Kârlılık

Brüt kâr tablosu çarpıcı: -1.881,8 milyar TL brüt zarar, geçen yıl aynı dönemdeki -1.453,2 milyar TL'ye göre %29,5 daha derinleşmiş. Brüt kâr marjının negatif olması, şirketin futbolcu maliyetleri (amortisman, maaş) ve diğer direkt giderlerinin satış gelirlerinin çok üzerinde olduğu anlamına geliyor. FAVÖK de aynı şekilde -1.808,7 milyar TL ile geçen yıla göre %52,8 daha kötü. Operasyonel olarak şirket nakit üretmek bir yana, ciddi nakit tüketiyor. Net dönem kârı ise -684,3 milyar TL olarak gerçekleşmiş; geçen yılki -1.731,2 milyar TL'lik zarara göre %60,5 iyileşme var. Bu iyileşmenin büyük kaynağı, gelir tablosunda yer alan 624,6 milyar TL'lik net parasal pozisyon kazancı. Faaliyet zararı büyürken, enflasyon muhasebesi sayesinde net zarar daralmış görünüyor. Operasyonel performans açısından bu alarm verici bir tablo: şirket, enflasyonun yarattığı parasal kazanç olmadan çok daha yüksek zarar bildirecekti.

Bilanço Sağlığı

Bilanço cephesinde olumlu gelişmeler var. Toplam varlıklar %9,3 artarak 23.191,2 milyar TL olmuş. Dönen varlıklar ise %100,5 gibi çarpıcı bir artışla 2.246,9 milyar TL'ye yükselmiş. Bu, şirketin likit varlıklarını veya kısa vadeli alacaklarını önemli ölçüde artırdığını gösteriyor. Duran varlıklar sadece %4,2 artmış; futbolcu hakları, tesis gibi uzun vadeli kalemlerde daha ılımlı bir büyüme var. Net borç %37,3 azalarak 35,6 milyar TL'ye gerilemiş. Bu oldukça düşük bir borç seviyesi; şirketin neredeyse borçsuz olduğu söylenebilir. Özkaynaklar ise %117,9 artışla 13.101,8 milyar TL'ye ulaşmış. Bilanço yapısı güçlenmiş; özkaynak oranı %50'nin üzerine çıkmış. Net borç/FAVÖK rasyosunu hesaplamak anlamlı değil çünkü FAVÖK negatif. Ancak bu haliyle şirketin finansal riski düşük görünüyor – ta ki operasyonel zarar büyümeye devam edene kadar.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türkiye'de faaliyet gösteren şirketler için tabloların gerçeğe uygun sunumu açısından kritik. TSPOR'un dönem içinde 624,6 milyar TL net parasal pozisyon kazancı kaydetmesi, şirketin parasal yükümlülüklerinin parasal varlıklarından fazla olduğunu gösteriyor. Geçen yıl aynı dönemde -109,6 milyar TL zarar varken bu yıl pozitife dönmesi önemli bir değişim. Bunun anlamı: şirket, enflasyon ortamında borçlu konumundan (parasal yükümlülük fazlası) kazançlı çıkmış. Ancak bu kazancın sürdürülebilirliği yok; enflasyon düştüğünde veya şirket bilançosundaki parasal yapı değiştiğinde bu kalem tersine dönebilir. Yatırımcı, bu kalemin faaliyet performansını gizleyen bir etki yarattığını unutmamalı; operasyonel zarar aslında daha büyük.

Yatırımcı için Ne Anlama Geliyor?

TSPOR, bilanço tarafında borçluluktan kurtulmuş, özkaynak yapısını güçlendirmiş bir görüntü çiziyor. Net borcun neredeyse sıfırlanması ve özkaynakların ikiye katlanması, uzun vadeli finansal sağlamlık açısından olumlu. Ancak operasyonel tarafta durum tam tersi: brüt zarar ve FAVÖK zararı büyüyor. Satış büyümesi enflasyonu karşılamıyor. Enflasyon muhasebesi kazancı olmadan net zararın çok daha yüksek olacağı açık. Bu noktada şirketin ana faaliyet konusu olan futbol gelirlerini artırması (transfer, sponsorluk, maç günü gelirleri) ve maliyet yönetimini iyileştirmesi gerekiyor. Çeyreklik trend verisi olmadığı için bu dönemde ivmenin yönü hakkında kesin bir şey söylemek zor; bir sonraki ara dönem raporu daha net fikir verecektir. Risk: operasyonel zararın büyümeye devam etmesi ve enflasyon muhasebesi kazancının azalması durumunda net zararın yeniden derinleşmesi. Fırsat: güçlü bilanço, şirkete transfer veya yatırım için alan tanıyor, ayrıca Şampiyonlar Ligi gibi organizasyonlara katılım halinde gelirlerde sıçrama olabilir.

Yatırım tavsiyesi değildir.