Açılış

Pardus Girişim Sermayesi Yatırım Ortaklığı (PRDGS), portföy yönetimiyle değer yaratan, ancak bu çeyrekte sert bir rüzgârla karşılaşan bir yapı. 2026’nın ilk üç ayında açıklanan ara dönem verileri, özellikle portföy değerlemelerindeki düşüşün etkisiyle gelir tablosunda ciddi bir kırmızı tablo çiziyor. Gelirlerin negatif olması, şirketin faaliyetlerinin değil, elindeki yatırımların piyasa değerindeki erimenin yansıması. Bilanço tarafında ise neredeyse tamamı özkaynakla finanse edilen dev bir portföy var — ama bu dev, kısa vadede kan kaybediyor mu, yoksa yapısal bir dönüşümün parçası mı? Verileri tek tek inceleyelim.

Satış Hikayesi

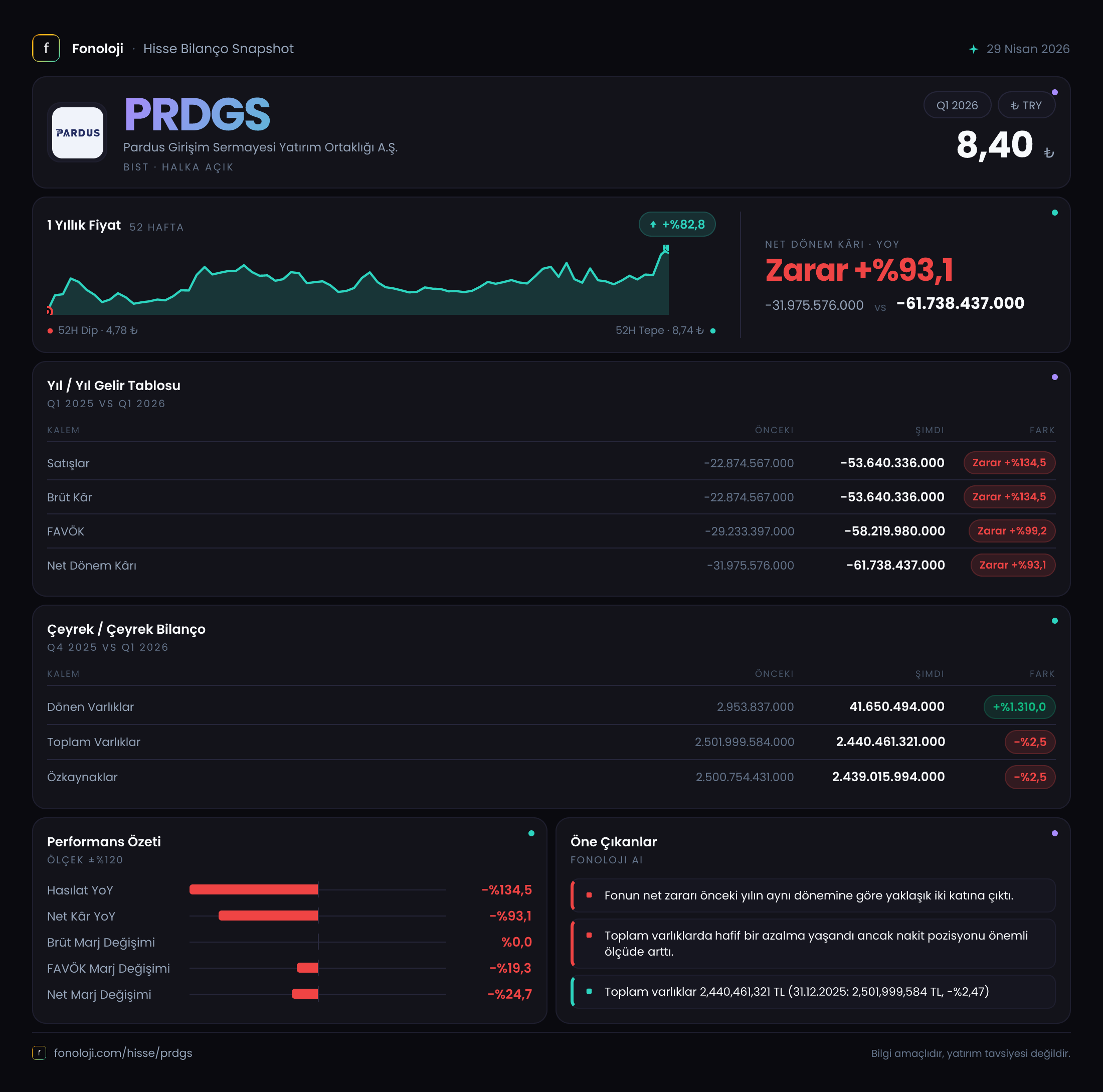

Şirketin satışları bu çeyrekte -53,6 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğinde de satışlar negatifti (-22,9 milyar TL), ancak bu dönem zarar %134,5 daha da derinleşmiş. Satış kalemi burada klasik anlamda mal veya hizmet satışı değil; büyük olasılıkla portföydeki girişimlerin gerçeğe uygun değerindeki düşüşler bu rakamı oluşturuyor.

Bir girişim sermayesi yatırım ortaklığı için “satış” aslında portföy getirisidir. Bu çeyrekte portföy getirisi negatif; yani elindeki şirketlerin değeri azalmış. Geçen yıla göre daha büyük bir değer kaybı var. Bunun altında yatan nedenler: girişim ekosistemindeki genel daralma, yüksek enflasyon ortamında iskonto oranlarının artması ve bazı yatırımların beklentilerin altında performans göstermesi olabilir. Çeyreklik karşılaştırmada bir önceki çeyrek (2025/4) verisi elimizde olmadığı için trendi tam kestiremiyoruz, ancak 2025/3 ile karşılaştırma zararın büyüdüğünü net gösteriyor.

Kârlılık

Satış negatif olduğu için brüt kâr da doğal olarak aynı seviyede negatif: -53,6 milyar TL. FAVÖK ise -58,2 milyar TL ile geçen yılın -29,2 milyar TL’sine göre %99,2 daha kötü. Burada FAVÖK’ün satışlardan daha hızlı bozulması, faaliyet giderlerinin de (yönetim ücretleri, danışmanlık vb.) sabit kalması veya artması nedeniyle ek bir baskı yarattığını gösteriyor. Net dönem kârı ise -61,7 milyar TL ile geçen yıla göre %93,1 daha düşük.

En dikkat çekici kalem net parasal pozisyon: bu dönem -3,5 milyar TL, geçen yıl +2,5 milyar TL idi. Yani enflasyon muhasebesi bu çeyrekte kârlılığı -6 milyar TL daha aşağı çekmiş. Bu, şirketin parasal varlıklarının (çoğunlukla duran varlıklar dışındaki likit kalemler) enflasyon karşısında reel olarak değer kaybettiği anlamına geliyor. Duran varlıklar ağırlıklı bir bilançoda bu etki sınırlı kalabilir ama yine de rakam göz ardı edilemez.

Bilanço Sağlığı

Bilanço yapısı oldukça sade ve güçlü görünüyor: toplam varlıklar 2.440,5 milyar TL, önceki yıl sonuna göre sadece %2,5 düşüşle 2.502 milyar TL’den gelmiş. Dönen varlıklar 41,7 milyar TL ile önceki döneme göre %1.310 artış göstermiş; bu sıçrama dikkat çekici. Muhtemelen likit fonların veya kısa vadeli yatırımların artırılmasından kaynaklanıyor. Ancak dönen varlıkların toplam içindeki payı hala çok düşük (yaklaşık %1,7). Duran varlıklar 2.398,8 milyar TL ile neredeyse tüm varlıkları oluşturuyor. Bunlar büyük olasılıkla bağlı ortaklık ve iştirak hisseleri.

Şirketin net borcu yok — yani borç, varlıklardan düşüldüğünde negatif değil, doğrudan sıfır yazılmış. Özkaynaklar 2.439 milyar TL ile varlıkların %99,9’unu finanse ediyor. Bu, finansal bir risk taşımadığını ancak özkaynak kârlılığının da doğrudan portföy performansına bağlı olduğunu gösteriyor. Net borç/FAVÖK rasyosu hesaplanamıyor çünkü net borç yok — aslında bu, borçla ilgili bir sıkıntı olmadığı anlamına geliyor. Ancak FAVÖK negatif olduğu için, borç olsaydı rasyo anlamlı olmazdı.

Net Parasal Pozisyon (TAS 29)

Türkiye’de enflasyon muhasebesi, özellikle portföy şirketleri için bilanço ve gelir tablosu arasında kritik bir köprü. PRDGS’de bu dönem net parasal pozisyon kaybı -3,5 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde ise +2,5 milyar TL kazanç vardı. Yani enflasyon muhasebesi bu çeyrekte şirketin aleyhine çalışmış.

Bunun anlamı: Şirketin parasal varlıkları (nakit, alacaklar) enflasyon karşısında reel olarak erirken, parasal yükümlülükleri (borçlar) de enflasyonla reel olarak azalıyor. Ancak burada borç olmadığı için sadece varlık tarafındaki erime kalıyor. Dönen varlıkların artışına rağmen, yine de net parasal pozisyonun negatif çıkması, muhtemelen duran varlıklar dışındaki varlıkların büyük kısmının parasal kalemlerden (nakit, mevduat vb.) oluştuğunu gösteriyor. Bu durum, yüksek enflasyon ortamında portföy şirketleri için önemli bir risk: nakit tutmanın maliyeti artıyor.

Yatırımcı için Ne Anlama Geliyor?

PRDGS, dev bir girişim portföyüne sahip, borçsuz ve özkaynak ağırlıklı bir yatırım ortaklığı. Bu yönüyle finansal olarak sağlam görünüyor — iflas riski yok. Ancak kârlılık tarafı sadece portföyün piyasa değerine endeksli. Bu çeyrekte portföyde ciddi bir değer kaybı yaşanmış ve enflasyon muhasebesi de ek baskı yapmış.

Fırsatlar: Yatırımcılar, portföydeki girişimlerin uzun vadede değer kazanacağına inanıyorsa, bu düşüş bir giriş noktası olabilir. Özellikle dönen varlıklardaki sert artış, şirketin likiditeyi artırdığını veya yeni yatırımlara hazırlandığını gösterebilir. Ayrıca borçsuz olması, faiz artışlarından etkilenmeyeceği anlamına gelir.

Riskler: Gelirlerin negatif olması ve FAVÖK’teki bozulma, kısa vadede hisse fiyatı üzerinde baskı yaratabilir. Portföyün değerlemesi piyasa koşullarına aşırı duyarlı; girişim ekosistemindeki daralma devam ederse zarar büyüyebilir. Ayrıca enflasyon muhasebesi etkisi, dönen varlıklar arttıkça daha da belirginleşebilir.

Dikkat edilmesi gereken nokta: Bu veriler ara dönem raporu. Tam yıl resmi ve portföyün kompozisyonu olmadan bir değerlendirme yapmak eksik kalır. Yatırımcı, şirketin portföyünde hangi sektörlerde hangi büyüklükte şirketler olduğunu ve bunların değerleme yöntemini bilmek isteyecektir.

Yatırım tavsiyesi değildir.