Tamam, verdiğin verileri dikkatle inceledim. Artemis Halı’nın 2026/3AB dönemi raporu, enflasyon muhasebesinin etkilerinin ne kadar derin olabileceğini gösteren bir vaka çalışması niteliğinde. Şimdi, bu verileri yatırımcı dostu bir dille, satır aralarını okuyarak analiz edelim.

Açılış

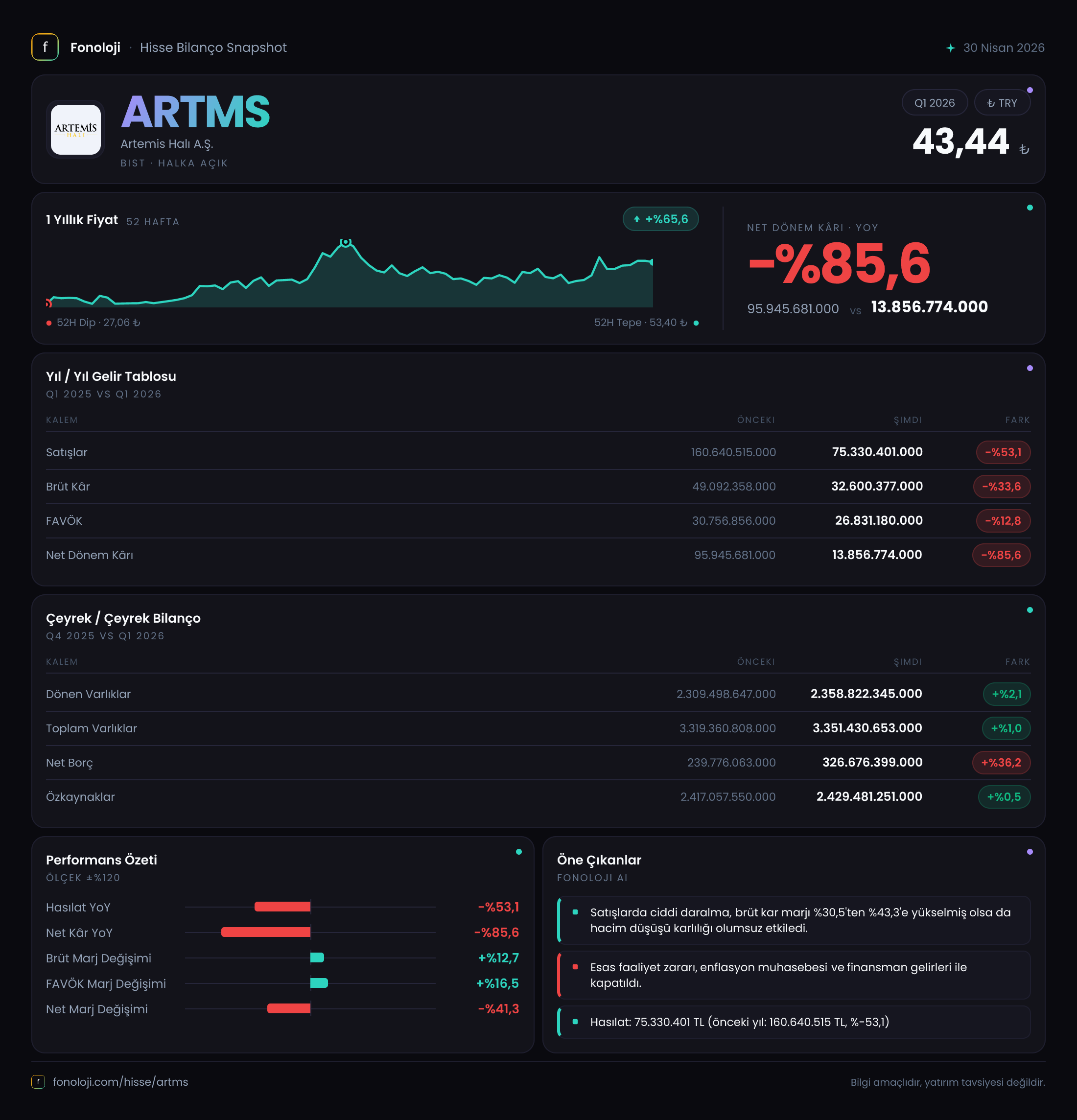

Artemis Halı, Türkiye’nin önde gelen halı üreticilerinden biri olarak, 2026’nın ilk çeyreğinde yüzeyde oldukça çelişkili bir tablo sunuyor. Satışları geçen yılın aynı dönemine göre yarıdan fazla düşmüş görünüyor, ancak brüt kâr ve FAVÖK’teki daha yumuşak düşüşler bu resmin enflasyon muhasebesiyle yeniden çizildiğini gösteriyor. Ana mesaj şu: Bu çeyrek, nominal büyümenin değil, operasyonel dayanıklılığın ve enflasyon düzeltmesinin sınavı oldu. Yatırımcı için asıl soru, bu sınavdan şirketin bilanço kalitesiyle nasıl çıktığı.

Satış Hikayesi

Rakamlar ilk bakışta ürkütücü: Satışlar %53,1 düşüşle 75,3 milyar TL’ye gerilemiş. Geçen yıl aynı dönemde 160,6 milyar TL olan ciro, bu çeyrekte yarıdan fazla erimiş. Ancak bu düşüşün büyük kısmı “nominal” yani enflasyon düzeltmesi öncesi bir karşılaştırmadan kaynaklanıyor. Türkiye’de yıllık enflasyonun %30’ların üzerinde olduğu bir ortamda, şirketin satışlarındaki reel düşüşü anlamak için enflasyondan arındırılmış verilere ihtiyacımız var. Bu çeyreklik raporda bunu göremiyoruz, ancak brüt kâr ve FAVÖK’teki daha az sert düşüşler, satışların tamamen buharlaşmadığını, belki de tonaj veya adet bazında görece daha iyi bir performans sergilenmiş olabileceğini düşündürüyor. Önemli olan, bu düşüşün geçici bir talep şoku mu, yoksa yapısal bir pazar kaybı mı olduğu. Sektörel olarak halı talebinin inşaat ve konut satışlarıyla bağlantılı olduğunu unutmamak lazım.

Kârlılık

Kârlılık tarafında işler biraz daha netleşiyor. Brüt kâr %33,6 düşüşle 32,6 milyar TL, FAVÖK ise sadece %12,8 düşüşle 26,8 milyar TL olmuş. Bu, brüt kâr marjının satışlardaki düşüşe kıyasla daha iyi korunduğunu gösteriyor. Kabaca hesaplarsak, brüt marj %43 seviyesinde (32,6/75,3) — geçen yıl aynı dönemde %30,6’ydı (49,1/160,6). Marjda bu kadar keskin bir iyileşme, ya maliyetlerin daha hızlı düştüğüne ya da şirketin daha kârlı ürün karışımına yöneldiğine işaret. FAVÖK marjı ise %19’dan %36’ya fırlamış. Bu olağanüstü bir operasyonel verimlilik göstergesi; ancak bu kadar hızlı bir marj genişlemesi sürdürülebilir mi, yoksa bir defaya mahsus stok değerleme etkileri mi var, sorgulamak lazım.

Net kâr cephesinde ise manzara tam tersi: Net dönem kârı %85,6 düşüşle 13,9 milyar TL. Bu devasa düşüşün tek suçlusu, aşağıda inceleyeceğimiz Net Parasal Pozisyon kalemi. Operasyonel kârlılık aslında iyi durumda ama bilançonun enflasyon düzeltmesi net kârı adeta yemiş.

Bilanço Sağlığı

Bilanço oldukça istikrarlı görünüyor; toplam varlıklar bir önceki yıl sonuna göre %1 artışla 3,35 trilyon TL. Dönen varlıklar %2,1 artmış, duran varlıklar ise %1,7 azalmış. Özkaynaklar neredeyse sabit: 0,5% artışla 2,43 trilyon TL. Bu, şirketin büyüme için dış kaynak kullanmadığı, ancak kârın da özkaynağa fazla yansımadığı bir dönem olduğunu gösteriyor.

Asıl dikkat çekici nokta borçluluk: Net borç %36,2 artarak 326,7 milyar TL’ye yükselmiş. Net borç/FAVÖK rasyosu yaklaşık 12,2x seviyesinde (326,7 / 26,8). Bu, sağlıklı bir rasyo olarak kabul edilen 2-3x’in çok üzerinde. Düşen satışlar ve artan borç yükü, şirketin finansal esnekliğini sorgulatıyor. Bu noktada, borcun vade yapısı ve faiz oranları kritik. Kısa vadeli ise, bu yüksek rasyo ciddi bir risk faktörü.

Net Parasal Pozisyon (TAS 29)

İşte hikayenin can alıcı noktası. Net parasal pozisyon kalemi 47 milyar TL olarak raporlanmış. Geçen yıl aynı dönemde 38,5 milyar TL idi, yani %22 artış var. TAS 29’a göre, enflasyon muhasebesi yapan şirketler parasal varlık ve yükümlülüklerini enflasyon karşısında düzeltir. Eğer şirketin parasal yükümlülükleri (borçlar) parasal varlıklarından (nakit, alacak) fazlaysa, net parasal pozisyon kazancı oluşur. Ancak bu ra kam burada bir gider veya gelir olarak net kârı etkiler. Verilere bakılırsa, net parasal pozisyon kalemi gelir yazılmış (47 milyar TL), ancak buna rağmen net kâr çok düşük. Yani operasyonel kârın içinde başka yüksek giderler (büyük ihtimalle finansman giderleri) var demek ki. Enflasyon muhasebesi şirketin gerçek kârlılığını gizleyebiliyor; bu çeyrekte operasyonel olarak güçlü görünen şirket, enflasyon düzeltmesi sonrası düşük net kâr açıklamış. Bu, yatırımcı için bir uyarı işareti: Enflasyon düzeltmesi kâr kalitesini bozabilir.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyrek, Artemis Halı için operasyonel direncin ve zayıf borç yönetiminin bir karması. Olumlu taraf: Satışlardaki sert düşüşe rağmen brüt ve FAVÖK marjlarında ciddi iyileşme var. Bu, şirketin fiyatlama gücüne ve maliyet disiplinine işaret ediyor olabilir. Riskli taraf: Net borç/FAVÖK rasyosunun 12x’e fırlaması ve net kârdaki %85’lik düşüş, sürdürülebilir bir büyüme için endişe verici. Ayrıca, satışlardaki düşüşün reel talepten mi yoksa enflasyon düzeltmesinden mi kaynaklandığını netleştiremiyoruz; bu, çeyreklik trend için daha fazla veri beklemeyi gerektiriyor.

Dikkat noktaları: Bir sonraki çeyrekte satışların toparlanıp toparlanmadığı, borçluluğun azalma eğilimine girip girmediği ve enflasyon muhasebesinin net kâr üzerindeki etkisinin kalıcı olup olmadığı takip edilmeli. Eğer şirket, yüksek borç yüküne rağmen operasyonel marjlarını koruyabilirse, mevcut düşük değerleme bir fırsat sunabilir. Ancak borçların daha da artması, hikayeyi tersine çevirebilir.

Yatırım tavsiyesi değildir.