Açılış

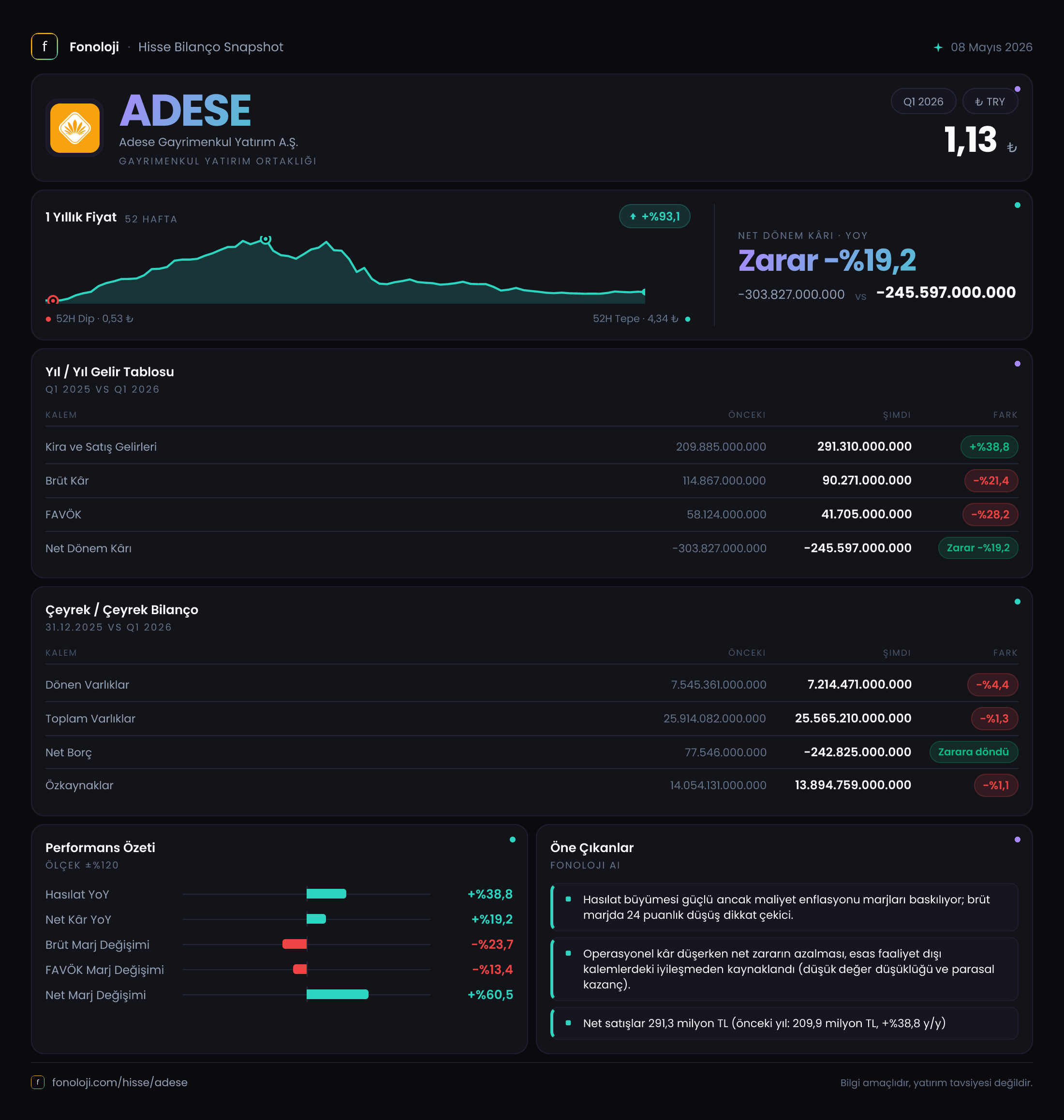

Adese Gayrimenkul Yatırım A.Ş., portföyünde kiralanabilir gayrimenkuller (AVM, ofis, lojistik tesisleri) bulunduran bir GYO. 2026'nın ilk çeyreğinde şirket satış gelirlerini (kira ve diğer gelirler) geçen yılın aynı dönemine göre %38,8 artırmayı başarmış. Ancak enflasyon muhasebesi ve artan faaliyet giderleri nedeniyle kârlılık tarafında sıkıntılar var. Net dönem kârı hâlâ zararda, ama geçen yılın devasa zararına kıyasla iyileşme var. Bilanço tarafında ise şirket net nakit pozisyonuna geçmiş durumda — bu, yüksek faiz ortamında bir avantaj olabilir. Bu çeyreklik veriler, Adese'nin enflasyonist ortamda nasıl konumlandığını ve portföy yönetimindeki başarısını sorgulamamıza neden oluyor.

Satış Hikayesi

Satış gelirleri 291,3 milyar TL olarak gerçekleşmiş. Geçen yılın aynı çeyreğinde bu rakam 209,9 milyar TL idi. Nominal büyüme %38,8 gibi yüksek görünüyor, ancak Türkiye'de 2026 ilk çeyreğinde enflasyon hâlâ %30'ların üzerinde seyrediyor. O halde bu büyümenin büyük kısmı enflasyon kaynaklı. Reel bazda satışların enflasyonun ancak birkaç puan üzerinde arttığını söyleyebiliriz. Yine de olumlu tarafı, kira sözleşmelerinin enflasyon oranında güncellenmesi sayesinde şirketin gelirlerini koruyabilmesi.

Dikkat çeken nokta, brüt kârın satışlardaki artışa rağmen %21,4 düşerek 90,3 milyar TL'ye gerilemesi. Brüt kâr marjı geçen yıl %54,7 iken bu çeyrekte %31,0'a inmiş. Bu sert düşüşün arkasında muhtemelen maliyetlerdeki enflasyonist baskı ve belki de bazı gayrimenkullerdeki değerleme farklılıkları var. GYO'lar için brüt kâr, kira gelirlerinden direkt işletme giderlerinin düşülmesiyle oluşur; burada artan bakım, enerji ve personel maliyetleri etkili olmuş olabilir. Çeyreklik trende baktığımızda 2025/3'te satışlar 209,9 milyar TL iken 2026/3'te 291,3 milyar TL, yani nominal büyüme devam ediyor ama marj baskısı sürüyor.

Kârlılık

FAVÖK, geçen yılın aynı dönemine göre %28,2 düşerek 41,7 milyar TL olmuş. FAVÖK marjı %27,7'den %14,3'e gerilemiş. Bu, şirketin faaliyet kârlılığının ciddi şekilde aşındığını gösteriyor. Brüt kârdaki düşüşün doğrudan FAVÖK'e yansıması, operasyonel giderlerin kontrol altında tutulamadığını işaret ediyor. Net dönem kârı ise -245,6 milyar TL zarar yazmış. Geçen yıl aynı dönemde -303,8 milyar TL zarar vardı; zarar %19,2 azalmış gibi görünse de bu iyileşme büyük ölçüde net parasal pozisyon kalemindeki değişimden kaynaklanıyor. 2025/12 döneminde şirket 173,1 milyar TL net kâr yazmıştı, bu da çeyreklik bazda büyük bir dalgalanma olduğunu gösteriyor. Kârlılıktaki bu oynaklık, enflasyon muhasebesinin ve değerleme farklarının etkisiyle GYO'lar için tipik bir durum.

Önemli bir nokta: Net parasal pozisyon geliri geçen yıl 122,3 milyar TL iken bu yıl sadece 12,6 milyar TL'ye düşmüş. Bu, şirketin enflasyon karşısında parasal varlıklarından elde ettiği korunma etkisinin zayıfladığı anlamına geliyor. Yani faaliyet kârı düşerken, enflasyon muhasebesinden gelen destek de azalmış.

Bilanço Sağlığı

Toplam varlıklar bir önceki döneme göre (2025/12'ye kıyasla) %1,3 düşüşle 25,57 trilyon TL olmuş. Dönen varlıklar %4,4 azalarak 7,21 trilyon TL'ye gerilemiş. Duran varlıklar ise neredeyse sabit kalmış. Özkaynaklar ise %1,1 düşüşle 13,89 trilyon TL olarak gerçekleşmiş. Bu düşüş, dönem zararının özkaynakları eritmesinden kaynaklanıyor. Ancak şirketin özkaynak/toplam varlık oranı %54,3 seviyesinde; bu, GYO'lar için sağlıklı sayılır.

En çarpıcı değişim net borç kaleminde. Geçen dönem sonunda net borç 77,5 milyar TL iken bu çeyrekte -242,8 milyar TL'ye dönmüş. Yani şirket net nakit pozisyonuna geçmiş. Borçluluğun azalması, yüksek faiz ortamında bir avantaj. Net borç/FAVÖK rasyosu hesaplanabilseydi (FAVÖK 41,7 milyar, net borç -242,8 milyar) negatif çıkardı, yani şirket faaliyet kârının kat kat üzerinde nakde sahip. Bu durum, likidite riskinin düşük olduğunu, ancak elinde tuttuğu nakdin enflasyon karşısında eridiğini de akla getiriyor.

Net Parasal Pozisyon (TAS 29)

TAS 29 kapsamında enflasyon muhasebesi uygulayan şirketler için net parasal pozisyon kalemi kritik. Adese bu çeyrekte net parasal pozisyonundan 12,6 milyar TL gelir yazmış. Geçen yıl aynı dönemde bu rakam 122,3 milyar TL idi, yani %89,7 düşüş var. Bu düşüş, şirketin parasal varlıklarının (nakit, alacaklar) ve parasal yükümlülüklerinin (borçlar) enflasyon karşısındaki dengesindeki değişimi yansıtıyor. Özellikle net nakit pozisyonuna geçilmesi, şirketin artık enflasyondan korunmak için borçlanma avantajını kaybettiğini gösteriyor. Yani eskiden yüksek borcu sayesinde enflasyon borcu eritiyordu, şimdi eldeki nakit eriyor. Bu, önümüzdeki dönemlerde kârlılığa negatif yansıyabilir.

Yatırımcı için Ne Anlama Geliyor?

Adese'nin bu çeyrek verileri, şirketin enflasyonist ortamda iki ucu keskin bir bıçakta yürüdüğünü gösteriyor. Satış gelirleri nominal olarak artsa da marjlar ciddi baskı altında. Brüt kâr marjındaki 23 puanlık düşüş, faaliyet giderlerindeki kontrolsüz artışa işaret ediyor. Öte yandan net nakit pozisyonu, yüksek faiz getirisi sağlasa da enflasyon karşısında parasal kayba yol açıyor. Geçen yıl enflasyon muhasebesi sayesinde büyük bir destek alan şirket, bu yıl bu desteğin büyük kısmını kaybetmiş durumda.

Fırsatlar:

- Net nakit pozisyonu, şirkete faiz geliri ve yatırım fırsatları için esneklik sağlıyor.

- Portföydeki gayrimenkullerin kira sözleşmeleri enflasyon endeksli olduğu için gelirler reel olarak korunuyor.

- Borçluluğun düşük olması, olası bir resesyon veya faiz artışında dayanıklılığı artırıyor.

Riskler:

- Brüt kâr marjındaki düşüş trendi sürerse, şirketin temettü dağıtma kapasitesi zayıflayabilir.

- Enflasyon muhasebesi desteğinin azalması, önümüzdeki çeyreklerde zararın artmasına neden olabilir.

- Duran varlıkların değerlemesinde olası düzeltmeler (özellikle AVM ve ticari gayrimenkullerde) bilançoyu olumsuz etkileyebilir.

Dikkat noktaları: 2025/12'de net kâr pozitife dönmüştü. Bu çeyrekte tekrar zarar yazılması, kârlılığın istikrarsız olduğunu gösteriyor. Yatırımcı, şirketin faaliyet giderlerini kontrol altına alıp alamayacağını ve portföy yönetim stratejisini yakından takip etmeli.

Yatırım tavsiyesi değildir.